easyGroup lancia “easyCourier” a Cipro

05/06/2026 alle 12:41

Tailwind Shipping registra “Panda 001” a Barcellona

05/06/2026 alle 13:01

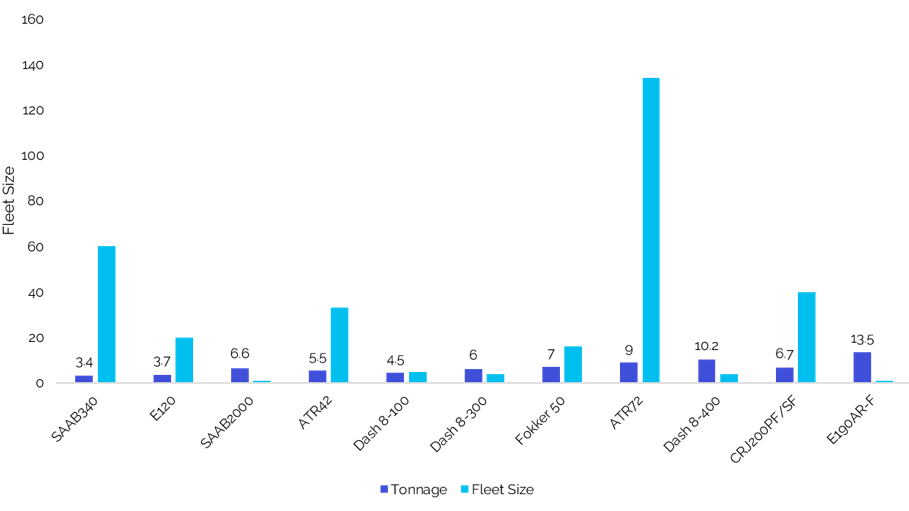

La flotta degli aerei cargo regionali comprende attualmente 320 aerei cargo turboprop e jet, con una capacità compresa tra 3,4 e 14,3 t. Circa il 50% di questa flotta è costituito dalle serie ATR72-200/210/500 e -600, che hanno una capacità di 9 t. Secondo IBA Insight, sono in servizio 33 aerei ATR42-300F/320F, caratterizzati da lunghi tempi di operatività e una rete globale robusta. La flotta degli aerei cargo SAAB340A/B/BPLUS comprende 60 aerei, la cui vita operativa è stata ora estesa a 80.000 ore di volo, il che, secondo IBA, consente un utilizzo a lungo termine di questi modelli. Inoltre, l’EASA ha approvato il modello cargo SAAB 2000, con IBA che stima che circa 10 SAAB2000 saranno convertiti in aerei cargo.

Sviluppo del mercato e possibilità di conversione

Un numero limitato di aerei cargo Fokker 50F convertiti è ancora in servizio. Le opzioni di sostituzione più realistiche sono gli ATR72 usati. C’è anche domanda per le conversioni degli aerei cargo Dash 8-100. L’età del programma non rappresenta un ostacolo, soprattutto considerando l’Extended Service Program (ESP), che consente fino a 160.000 cicli. De Havilland offre un pacchetto cargo semplificato per il Dash 8/Q300. L’operatore canadese Air Inuit ha anche una conversione cargo con un STC di Collins Aerospace, che include l’installazione di una grande porta cargo.

Nel settore jet sono rappresentati due modelli: il CRJ200PF/SF (40 unità) e l’Embraer 190AR-F (1 unità), con il CRJ200PF/SF che domina il segmento. Il CRJ200SF dispone di una grande porta cargo ed è adatto per reti in cui la velocità consente tempi di transito più rapidi. Un Embraer 190AR-F con una capacità di 13,5 t è in servizio presso Bridges Air Cargo. Tuttavia, la domanda per questi modelli è molto bassa, il che, secondo IBA, è dovuto ai costi relativamente elevati per la conversione e l’operatività.

Valori di mercato e tassi di leasing

IBA ha fornito una valutazione sui valori di mercato e sui tassi di leasing per una selezione di modelli. I costi di manutenzione elevati e un’offerta limitata hanno mantenuto stabili i valori. I tassi di leasing non sono così dinamici a causa della domanda sporadica nel settore cargo e di un forte mercato passeggeri, in cui i locatori spesso si affidano a operatori più stabili.

Prospettive future per gli aerei cargo regionali

Nonostante la loro posizione di nicchia, gli aerei turboprop giocano un ruolo cruciale e continueranno a farlo in futuro, soprattutto su rotte che non possono giustificare i costi più elevati o la capacità di jet più grandi. La famiglia ATR72 dovrebbe dominare in questo segmento, supportata da ampi servizi globali, programmi di conversione di successo e un potenziale forte afflusso di passeggeri. Con una dimensione attuale della flotta di sole 41 unità, il settore degli aerei cargo jet regionali appare ancora più specializzato. Sebbene IBA preveda ulteriori conversioni di CRJ200PF/SF, queste saranno solo in misura limitata. La domanda per l’Embraer 190AR-F è deludente, poiché è in servizio solo un aereo. Anche se questo modello offre un buon ponte di capacità tra i turboprop più grandi e un Boeing 737, sembra che il mercato non abbia accolto questi modelli, come dimostra il basso numero di ordini.

{kind=link}

{kind=link}