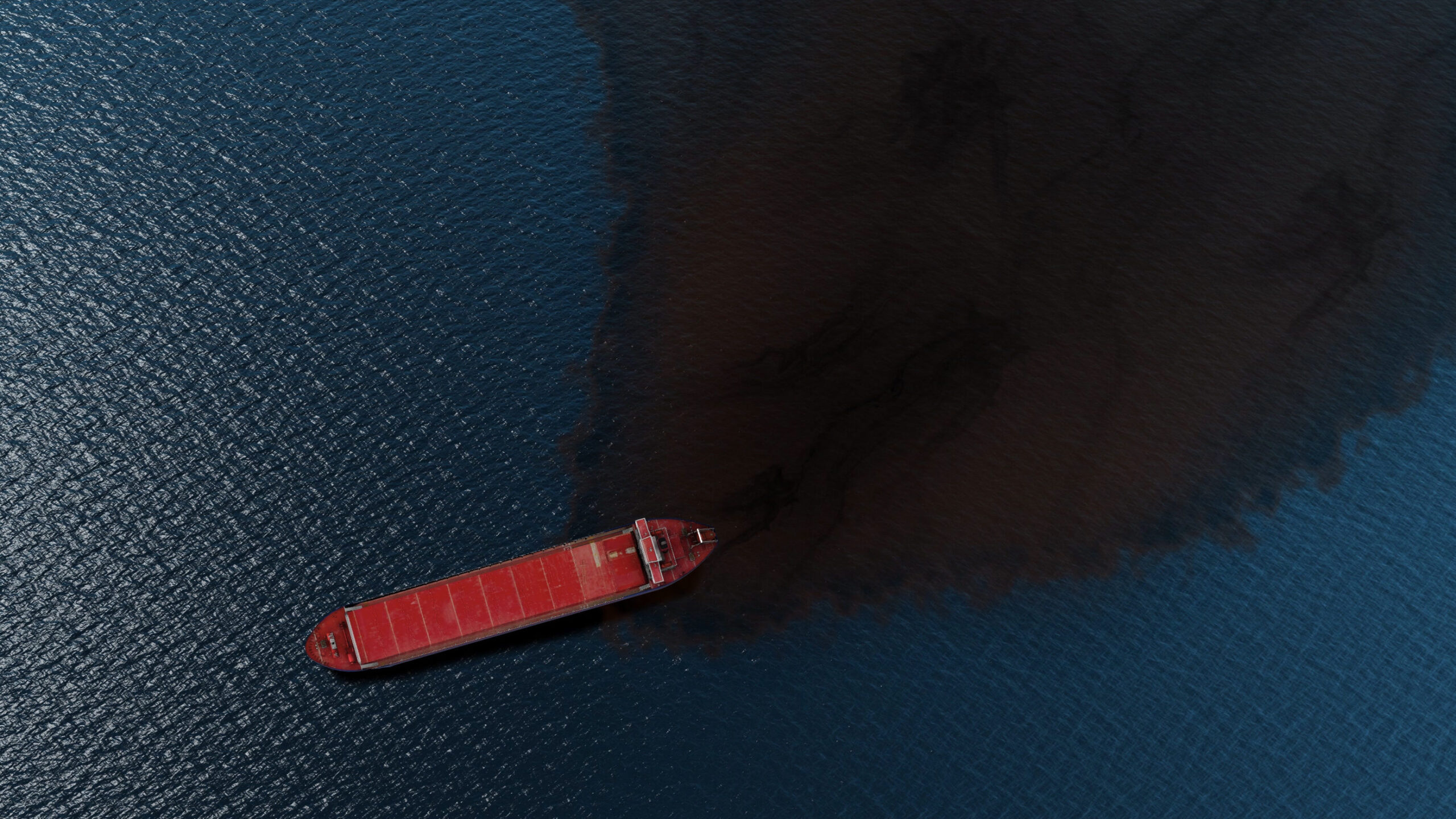

La pollution par le pétrole perturbe les opérations portuaires à Anvers

10/04/2026 à 12 h 49

RPX lance l’électrification du transport lourd

13/04/2026 à 07 h 01

La résilience du marché mondial du fret aérien est à nouveau mise à l’épreuve, alors que le conflit au Moyen-Orient remet en question les attentes de croissance déjà faibles pour 2026. Selon une analyse de Xeneta, les leçons tirées des crises passées apportent une stabilité à court terme, tandis que les transitaires, compagnies aériennes et transporteurs attendent de voir comment la situation dans la région évolue et quelles pourraient être ses conséquences à long terme sur l’économie mondiale.

Perspectives historiques et défis actuels

Le fret aérien s’est avéré être un contrepoids lors des crises de la chaîne d’approvisionnement, comme pendant la pandémie de Covid ou lors des perturbations en mer Rouge. Dans ces cas, le fret aérien a pris le relais lorsque le transport maritime a été perturbé. Cependant, la situation actuelle diffère des chocs précédents, car le conflit actuel touche l’industrie aéronautique et du fret aérien plus durement que le transport maritime, soulevant la préoccupation que les pires conséquences pourraient encore être à venir.

Niall van de Wouw, directeur du fret aérien chez Xeneta, explique : « Typiquement, nous rapportons au début de chaque mois sur la performance du marché mondial du fret aérien des quatre à cinq dernières semaines. Cependant, il est actuellement moins pertinent de savoir si la demande a diminué de 2 % ou 4 % en mars, alors que nous sommes au bord d’une crise économique mondiale. »

Ajustements de prix et dynamique du marché

Les prix du fret aérien augmentent, et il y a déjà des signes que le conflit au Moyen-Orient redessine les prix mondiaux du fret aérien. Van de Wouw souligne que les coûts ne sont qu’une des nombreuses variables. « La sécurisation de la part de marché et le service aux clients jouent également un rôle important », ajoute-t-il.

La hausse des prix du carburant pourrait ne pas immédiatement freiner la demande de fret aérien, mais cela pourrait changer si le conflit se prolonge. D’ici là, il s’attend à ce que l’industrie du fret aérien continue de trouver des moyens de transporter des marchandises, « mais cela aura un coût ». Il souligne que des capacités ont été déplacées vers des aéroports plus sûrs comme Mascate et Djeddah pour maintenir l’approvisionnement en fret aérien.

Espoirs de solutions rapides

Les acteurs du secteur du fret aérien placent leurs espoirs dans une résolution rapide de la situation actuelle au Moyen-Orient. Des villes comme Dubaï et Doha jouent un rôle stratégique entre l’Amérique, l’Asie et l’Europe et ont servi de moteurs de croissance pour des compagnies aériennes comme Emirates, Etihad et Qatar Airways. Cependant, cet avantage géographique s’est transformé en une vulnérabilité stratégique, car les aéroports hub souffrent du conflit.

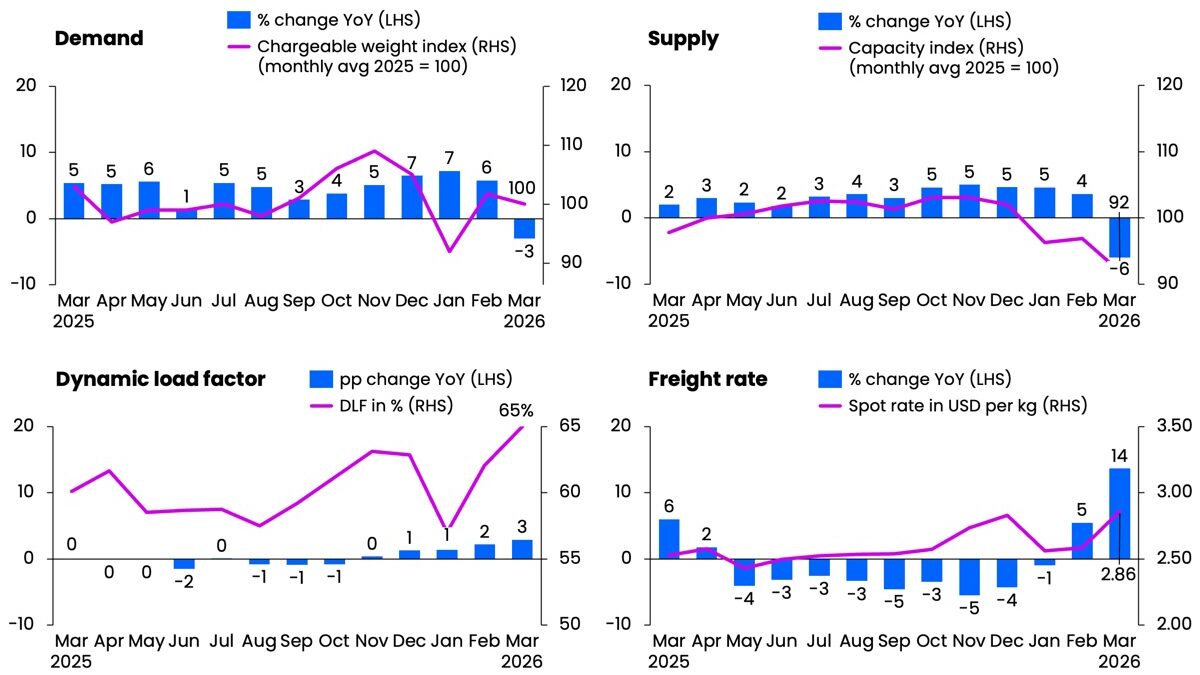

Les impacts sont vastes. Une augmentation des prix du pétrole a presque doublé les coûts du kérosène, mettant les compagnies aériennes sous pression, qui doivent déjà rediriger ou annuler des vols en raison de contraintes financières. Cinq semaines après le début du conflit, la capacité de fret aérien dans la région est d’environ 30 % inférieure au niveau d’avant le conflit, ce qui se reflète dans les prix. Les prix mondiaux au comptant pour le fret aérien ont dépassé en mars les sommets de la saison 2025, atteignant 2,86 USD par kg – le niveau le plus élevé depuis décembre 2024.

Impacts globaux et tendances des prix

Les négociations entre compagnies aériennes et transporteurs au premier trimestre 2026 reflètent la dynamique qui a émergé pendant la pandémie de Covid. En mars, la part des volumes mondiaux expédiés à des prix au comptant a augmenté de trois points de pourcentage pour atteindre 52 %, ce qui n’est qu’un point en dessous du niveau d’avant la pandémie.

Les effets des hausses de prix se font particulièrement sentir sur les corridors de départ d’Asie du Sud et d’Asie du Sud-Est vers le Moyen-Orient. Les prix au comptant ont augmenté de 50 à 100 % au cours de la semaine se terminant le 29 mars par rapport à quatre semaines auparavant. Ce pic de prix reflète une combinaison de facteurs de pression : des pénuries de capacité significatives en raison de la forte dépendance des compagnies aériennes au Moyen-Orient, des coûts du kérosène presque doublés et des suppléments de risque de guerre nouvellement introduits.

« Que le fret aérien en bénéficie ou en souffre à long terme dépend de la durée du conflit et de ses résultats », conclut van de Wouw. En mars, la demande mondiale de fret aérien a diminué de 3 % par rapport à l’année précédente, tandis que l’offre de capacités était inférieure de 6 % à celle de mars 2025. Le taux de chargement dynamique, une mesure de l’utilisation de la capacité, a augmenté à 65 %.

{kind=link}