WIESE et SAF développent un concept de véhicule forestier

30/04/2026 à 08 h 03

Cinquina élargit sa flotte électrique

30/04/2026 à 08 h 54

La demande mondiale sur le marché du fret aérien a diminué de 4,8 % en mars 2026 par rapport à l’année précédente. Cette évolution est attribuée à un environnement opérationnel difficile, marqué par des tensions géopolitiques au Moyen-Orient et des effets saisonniers. Alors que l’Afrique a enregistré la meilleure performance avec une augmentation de 7 %, le Moyen-Orient a connu une chute dramatique de 54,3 %.

Flux de fret internationaux sous pression

Le trafic aérien international de fret a chuté de 5,5 % par rapport à l’année précédente. Les compagnies aériennes du Moyen-Orient ont été particulièrement touchées, subissant une baisse de 54,2 %, due à une détérioration de la connectivité des hubs et de la fiabilité du réseau. La capacité totale de l’industrie a diminué de 4,7 %, ce qui est en ligne avec la demande en baisse. Le facteur de charge de fret est resté stable à 47,9 %.

La volatilité sur les marchés de l’énergie a également été significative. Le prix du Brent a augmenté de 43,1 % par rapport à l’année précédente, tandis que le prix du kérosène a grimpé de 106,6 %, atteignant son niveau le plus élevé depuis plus de 23 ans. Ces développements ont entraîné une augmentation des tarifs de fret de 18,9 % dans un environnement de prix inflationniste.

Différences régionales dans la performance du fret

La performance régionale sur le marché du fret aérien a été inégale. Alors que l’Afrique, l’Asie-Pacifique, l’Europe ainsi que l’Amérique latine et les Caraïbes ont enregistré des taux de croissance modérés, ceux-ci n’ont pas pu compenser les baisses dramatiques au Moyen-Orient. Les compagnies aériennes africaines ont connu la plus forte croissance, soutenue par le trafic de contournement. En Europe (+2,2 %) et en Amérique latine (+1,8 %), il y a eu de légères augmentations, tandis que l’Amérique du Nord (-1,1 %) a légèrement reculé, ce qui indique une dynamique transatlantique plus faible.

La situation au Moyen-Orient a constitué le principal frein à la performance de l’industrie. La baisse de 54,3 % en CTK (Cargo Tonne-Kilomètre) souligne les graves conséquences du conflit sur la connectivité des hubs et le taux d’occupation des avions.

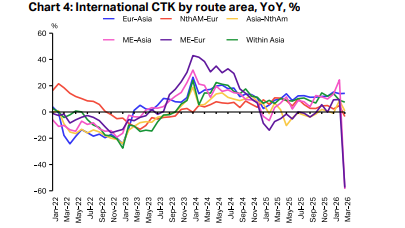

Tendances internationales et analyses des routes

Les demandes de fret internationales ont montré une inégalité géographique claire. Alors que les marchés en Afrique et en Asie-Pacifique (+5,5 %) ont progressé, les compagnies aériennes du Moyen-Orient ont subi la plus forte baisse. L’analyse des routes a révélé que la connexion Europe-Asie, avec une augmentation de 14,2 %, a affiché la meilleure performance, tandis que les routes commerciales liées au Golfe étaient fortement sous pression.

La demande pour les avions de fret s’est révélée plus résiliente que celle pour le fret passager, qui a diminué de 12,1 %. Cela montre que les avions de fret ont bénéficié de la flexibilité opérationnelle et ont capté des flux de contournement sur de longs corridors, en particulier dans le commerce asiatique.

Perspectives et conditions économiques

Les prix du kérosène ont fortement augmenté en mars, ce qui a considérablement pesé sur la rentabilité du secteur du fret aérien. Les indices de fabrication mondiaux montrent que l’activité industrielle reste en zone d’expansion, mais que la dynamique par rapport aux mois précédents s’essouffle. Malgré ces défis, l’industrie du fret aérien repose sur des bases macroéconomiques stables, même si la dynamique de croissance diminue par rapport aux sommets des années précédentes.

{kind=link}