Denny Jünemann nouveau directeur général de Rail4Captrain

02/04/2026 à 13 h 09

Hanes Australasia agrandit son centre de distribution

05/04/2026 à 09 h 03

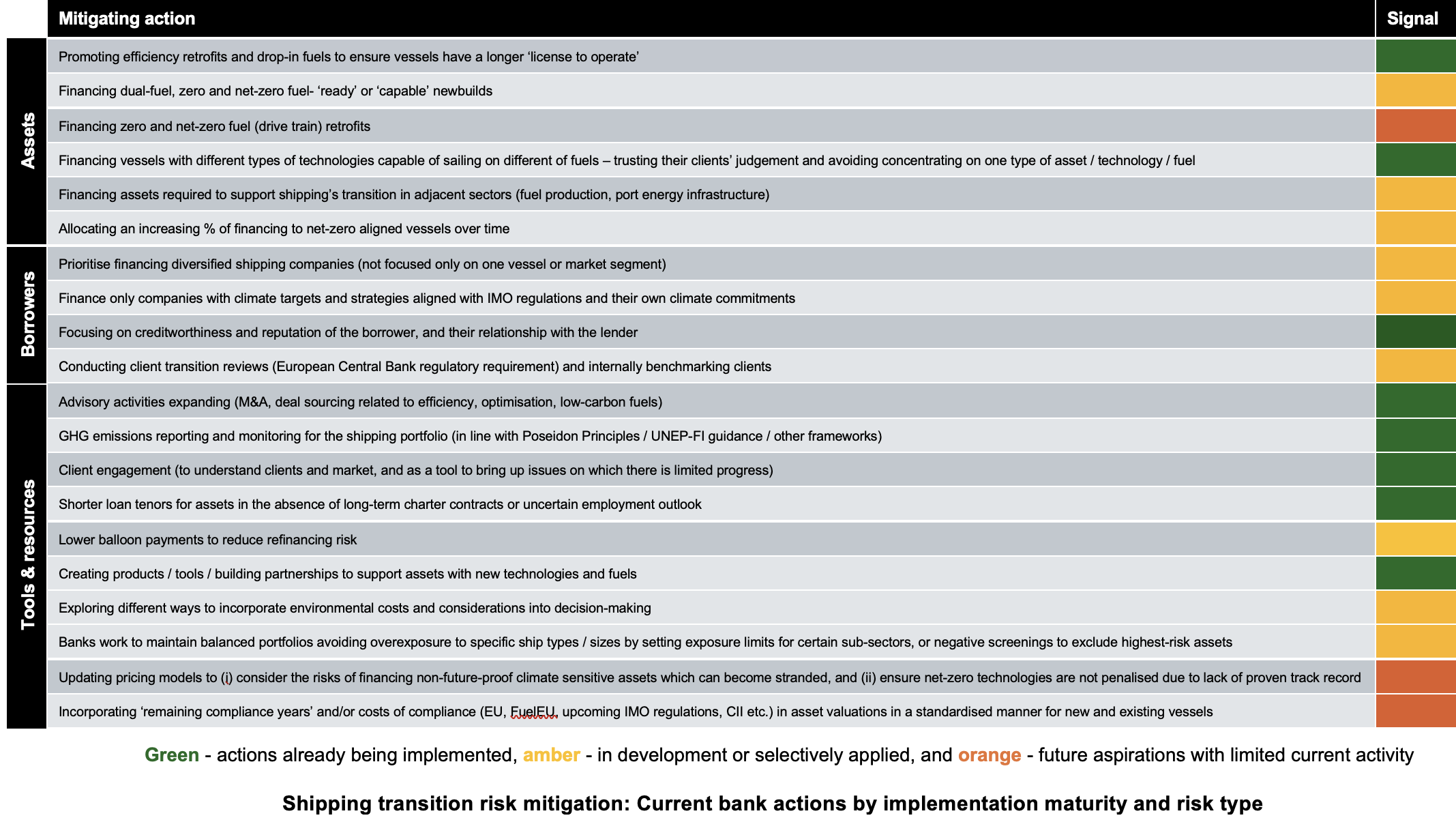

Une étude récente de l’UCL Energy Institute et de Strider Carbon examine les impacts financiers des risques liés à la transition vers des formes d’énergie plus durables dans le secteur maritime. L’analyse montre que, bien que les banques soient largement protégées contre les pertes directes dues aux risques climatiques, des risques systémiques latents de refinancement existent, découlant de la transition énergétique et des réglementations d’émission de plus en plus strictes dans le transport maritime.

L’étude intitulée « Exploring the Financial Impacts of Transition-Related Stranded Asset Risks » met en lumière comment les pertes de valeur liées au climat, par exemple lorsqu’un navire n’est pas en mesure de respecter les réglementations sur la réduction des émissions de gaz à effet de serre de manière rentable, peuvent affecter les structures de financement courantes dans le secteur maritime. L’étude classe les risques résultants dans les catégories de risque bancaire traditionnelles et évalue les stratégies actuellement mises en œuvre par les institutions financières européennes pour atténuer ces risques.

Risques systémiques de refinancement en focus

Prasanna Colluru, directeur général de Strider Carbon, souligne que l’analyse des risques de transition en lien avec les risques de crédit traditionnels peut aider les banques à mieux évaluer leurs portefeuilles de financement maritime et à renforcer leurs stratégies en matière de gestion des risques climatiques. L’étude montre où les structures de dettes existantes sont stables et où des faiblesses potentielles existent, qui ne sont pas encore visibles au niveau du portefeuille.

L’étude constate que les banques sont généralement protégées contre les pertes directes tant qu’aucun choc systémique ne se produit. Cela s’applique à l’offre, lorsque des navires deviennent économiquement non viables en raison de réglementations d’émission plus strictes, ainsi qu’à la demande, lorsque la transition vers les énergies renouvelables réduit les volumes de fret pour les transports de combustibles fossiles. Dans les mécanismes de financement examinés – y compris les prêts bilatéraux, les institutions soutenues par des ECA et les structures syndiquées – une dépréciation significative des actifs est nécessaire avant que les banques ne subissent des pertes directes. Dans les trois structures, les capitaux propres des propriétaires de navires absorbent d’abord les pertes, tandis que les dettes prioritaires sont remboursées en priorité.

Cependant, l’étude met en garde contre les risques systémiques de refinancement qui découlent de la divergence entre les durées de crédit typiques de cinq à sept ans et les durées de vie opérationnelles des navires de 20 à 25 ans. Cette divergence permet à certaines banques de se retirer des risques de transition avant que les pertes de valeur ne se manifestent à la fin de la durée de vie. Cela entraîne un problème d’action collective : si des préoccupations liées à la transition amènent plusieurs institutions à restreindre simultanément l’octroi de crédits à la fin des années 2030, les conditions qui en résultent pourraient faire chuter les valeurs de récupération en dessous des montants des crédits en cours et entraîner des pertes directes pour l’ensemble du système bancaire.

Dr. Nishatabbas Rehmatulla, chercheur principal et co-directeur du groupe de recherche Shipping and Oceans, souligne que la modélisation des risques climatiques dans le secteur maritime est complexe et nécessite l’intégration de plusieurs variables. En l’absence de cadres rigoureux, transparents et communs pour évaluer la résilience climatique, les banques et autres financeurs pourraient intégrer ces considérations de manière non systématique dans leurs évaluations, ce qui pourrait conduire à des angles morts qui ne deviennent visibles qu’en période de stress.

{kind=link}

{kind=link}

{kind=link}