WIESE y SAF desarrollan concepto de vehículo forestal

30/04/2026 a las 08:03

Cinquina amplía su flota eléctrica

30/04/2026 a las 08:54

La demanda global en el mercado de carga aérea disminuyó un 4,8% en marzo de 2026 en comparación con el año anterior. Este desarrollo se atribuye a un entorno operativo desafiante, caracterizado por tensiones geopolíticas en Oriente Medio y efectos estacionales. Mientras que África mostró el mejor rendimiento con un aumento del 7%, Oriente Medio experimentó una drástica caída del 54,3%.

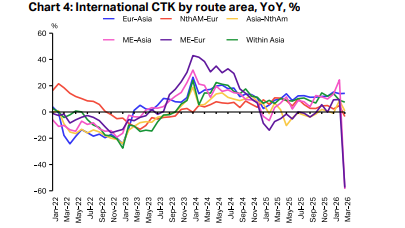

Flujos de carga internacionales bajo presión

El tráfico internacional de carga aérea cayó un 5,5% en comparación anual. Las aerolíneas de Oriente Medio se vieron especialmente afectadas, con una disminución del 54,2%, lo que se debe a un deterioro en la conectividad de los hubs y la fiabilidad de la red. La capacidad total de la industria disminuyó un 4,7%, lo que está en línea con la disminución de la demanda. El factor de carga de mercancías se mantuvo estable en un 47,9%.

La volatilidad en los mercados energéticos también fue significativa. El precio del Brent aumentó un 43,1% en comparación anual, mientras que el precio del queroseno subió un 106,6%, alcanzando el nivel más alto en más de 23 años. Estos desarrollos llevaron a un aumento de las tarifas de carga del 18,9% en un entorno de precios inflacionarios.

Diferencias regionales en el rendimiento de carga

El rendimiento regional en el mercado de carga aérea fue desigual. Mientras que África, Asia-Pacífico, Europa y América Latina y el Caribe registraron tasas de crecimiento moderadas, estas no pudieron compensar las drásticas caídas en Oriente Medio. Las aerolíneas africanas lograron el crecimiento más fuerte, apoyadas por el tráfico de desvío. En Europa (+2,2%) y América Latina (+1,8%) hubo incrementos menores, mientras que América del Norte (-1,1%) cedió ligeramente, lo que indica una dinámica transatlántica más débil.

La situación en Oriente Medio representó el mayor obstáculo para el rendimiento de la industria. La caída del 54,3% en el CTK (toneladas-kilómetro de carga) ilustra el grave impacto del conflicto en la conectividad de los hubs y la ocupación de los aviones.

Tendencias internacionales y análisis de rutas

Las demandas internacionales de carga mostraron una clara desigualdad geográfica. Mientras que los mercados en África y Asia-Pacífico (+5,5%) crecieron, las aerolíneas en Oriente Medio sufrieron la mayor caída. El análisis de rutas reveló que la conexión Europa-Asia, con un aumento del 14,2%, mostró el mejor rendimiento, mientras que las rutas comerciales conectadas al Golfo estaban bajo fuerte presión.

La demanda de aviones de carga resultó ser más resistente que la demanda de carga de pasajeros, que disminuyó un 12,1%. Esto muestra que los aviones de carga se beneficiaron de la flexibilidad operativa y capturaron flujos de desvío en corredores largos, especialmente en el comercio asiático.

Perspectivas y condiciones económicas

Los precios del queroseno aumentaron significativamente en marzo, lo que afectó considerablemente la rentabilidad en el sector de carga aérea. Los índices de fabricación global muestran que la actividad industrial sigue en la zona de expansión, aunque la dinámica se está desacelerando en comparación con los meses anteriores. A pesar de estos desafíos, la industria de carga aérea se mantiene sobre una base macroeconómica estable, aunque la dinámica de crecimiento disminuye desde los picos de años anteriores.

{kind=link}