La contaminación por petróleo interrumpe las operaciones portuarias en Amberes

10/04/2026 a las 12:49

RPX inicia la electrificación del transporte pesado

13/04/2026 a las 07:01

La resiliencia del mercado global de carga aérea está nuevamente en la cuerda floja, ya que el conflicto en Oriente Medio pone en duda las ya bajas expectativas de crecimiento para 2026. Según un análisis de Xeneta, las lecciones de crisis pasadas ofrecen estabilidad a corto plazo, mientras que los expedidores, aerolíneas y transportistas esperan cómo se desarrollará la situación en la región y qué impactos a largo plazo podría tener en la economía mundial.

Perspectivas históricas y desafíos actuales

La carga aérea ha demostrado ser un contrapeso durante crisis en la cadena de suministro, como durante la pandemia de Covid o en interrupciones en el Mar Rojo. En estos casos, la carga aérea intervino cuando el tráfico marítimo se detuvo. Sin embargo, la situación actual difiere de choques anteriores, ya que el conflicto actual afecta más a la industria de la aviación y la carga aérea que al transporte marítimo, lo que plantea la preocupación de que los peores efectos aún podrían estar por venir.

Niall van de Wouw, Director de Carga Aérea de Xeneta, explica: “Típicamente, informamos al comienzo de cada mes sobre el rendimiento del mercado global de carga aérea de las últimas cuatro a cinco semanas. Sin embargo, en este momento, es menos relevante si la demanda en marzo ha disminuido un 2% o un 4%, cuando estamos al borde de una crisis económica global.”

Ajustes de precios y dinámica del mercado

Los precios de la carga aérea están aumentando, y ya hay signos de que el conflicto en Oriente Medio está reconfigurando los precios globales de la carga aérea. Van de Wouw enfatiza que los costos son solo una de muchas variables. “Asegurar la cuota de mercado y el servicio al cliente también juegan un papel importante”, añade.

El aumento de los precios del combustible podría no frenar de inmediato la demanda de carga aérea, sin embargo, esto podría cambiar si el conflicto se prolonga. Hasta entonces, espera que la industria de la carga aérea continúe encontrando formas de transportar mercancías, “pero eso tendrá un costo”. Destaca que las capacidades se han trasladado a aeropuertos más seguros como Muscat y Jeddah para mantener el suministro de carga aérea.

Esperanzas de soluciones rápidas

Los actores en el sector de la carga aérea depositan sus esperanzas en una rápida resolución de la situación actual en Oriente Medio. Ciudades como Dubái y Doha juegan un papel estratégico entre América, Asia y Europa, y han servido como motores de crecimiento para aerolíneas como Emirates, Etihad y Qatar Airways. Sin embargo, la ventaja geográfica se ha convertido en una vulnerabilidad estratégica, ya que los aeropuertos hub sufren debido al conflicto.

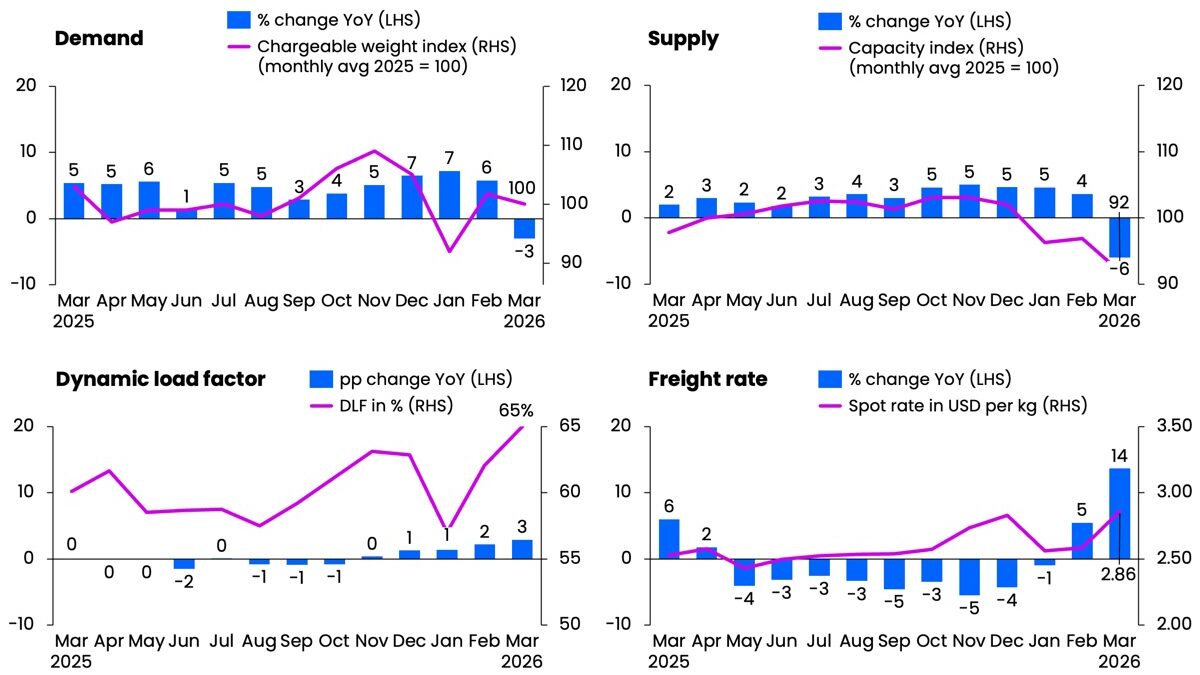

Los efectos son de gran alcance. Un aumento en los precios del petróleo ha casi duplicado los costos del queroseno, lo que presiona a las aerolíneas que ya están desviando o cancelando vuelos debido a cargas financieras. Cinco semanas después del inicio del conflicto, la capacidad de carga aérea en la región está aproximadamente un 30% por debajo de los niveles previos al conflicto, lo que se refleja en los precios. Los precios globales al contado de la carga aérea superaron en marzo los picos de la temporada 2025, alcanzando 2,86 USD por kg, el nivel más alto desde diciembre de 2024.

Impactos globales y tendencias de precios

Las negociaciones entre aerolíneas y transportistas en el primer trimestre de 2026 reflejan la dinámica que surgió durante la pandemia de Covid. En marzo, la proporción de volúmenes globales enviados a precios al contado aumentó tres puntos porcentuales al 52%, lo que está solo un punto por debajo del nivel al inicio de la pandemia.

Los efectos de los aumentos de precios se sienten especialmente en los corredores de salida del sur de Asia y el sudeste asiático hacia Oriente Medio. Los precios al contado aumentaron en la semana hasta el 29 de marzo entre un 50% y un 100% en comparación con cuatro semanas antes. Este pico de precios refleja una combinación de factores de presión: importantes cuellos de botella de capacidad debido a la fuerte dependencia de las aerolíneas en Oriente Medio, costos de queroseno casi duplicados y nuevos recargos por riesgo de guerra.

“Si la carga aérea se beneficia o sufre a largo plazo depende de la duración del conflicto y sus resultados”, concluye van de Wouw. En marzo, la demanda global de carga aérea cayó un 3% en comparación con el año anterior, mientras que la oferta de capacidades fue un 6% más baja que en marzo de 2025. El factor de carga dinámico, una medida de la utilización de la capacidad, aumentó al 65%.

{kind=link}

{kind=link}