Denny Jünemann novo diretor-geral da Rail4Captrain

02/04/2026 às 13h09

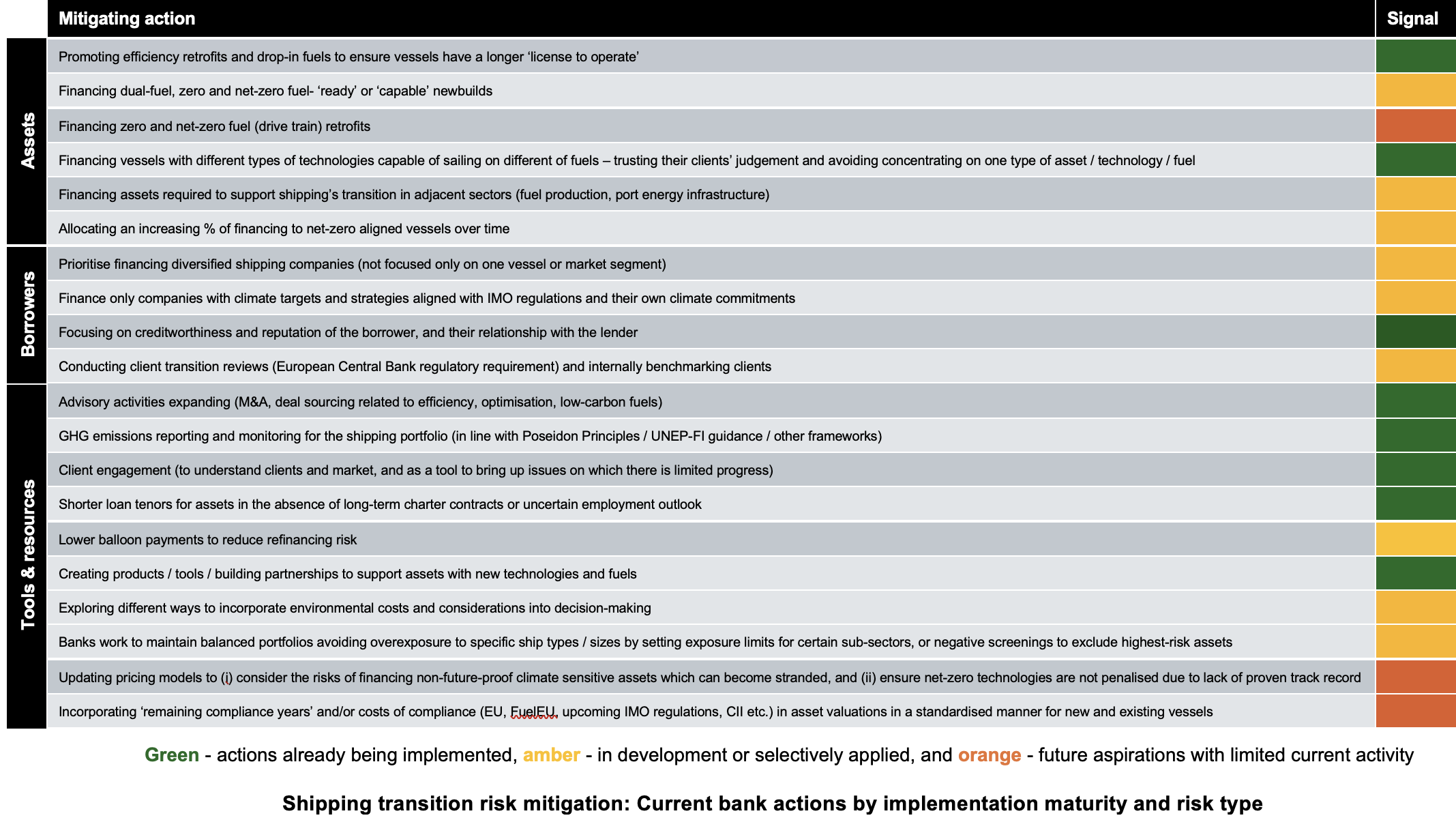

Uma pesquisa recente do UCL Energy Institute e da Strider Carbon investiga os impactos financeiros dos riscos decorrentes da transição para formas de energia mais sustentáveis no transporte marítimo. A análise mostra que, embora os bancos estejam amplamente protegidos contra perdas diretas devido a riscos climáticos, existem riscos latentes de refinanciamento sistêmico que surgem da mudança de energia e das regulamentações de emissões mais rigorosas no transporte marítimo.

O estudo intitulado „Exploring the Financial Impacts of Transition-Related Stranded Asset Risks“ destaca como as perdas de valor relacionadas ao clima, por exemplo, quando um navio não consegue cumprir as regulamentações de redução de emissões de gases de efeito estufa de forma econômica, podem afetar as estruturas de financiamento comuns no transporte marítimo. A pesquisa classifica os riscos resultantes nas categorias tradicionais de risco bancário e avalia as estratégias atualmente empregadas por instituições financeiras europeias para mitigação de riscos.

Riscos de Refinanciamento Sistêmico em Foco

Prasanna Colluru, diretor executivo da Strider Carbon, enfatiza que a análise dos riscos de transição em conjunto com os riscos de crédito tradicionais pode ajudar os bancos a avaliar melhor seus portfólios de financiamento marítimo e fortalecer suas estratégias de gestão de riscos climáticos. O estudo mostra onde as estruturas de dívida existentes são estáveis e onde podem existir fraquezas que ainda não são visíveis em nível de portfólio.

A pesquisa observa que os bancos geralmente estão protegidos contra perdas diretas, desde que não ocorram choques sistêmicos. Isso se aplica tanto à oferta, quando navios se tornam economicamente inviáveis devido a regulamentações de emissões mais rigorosas, quanto à demanda, quando a transição para energias renováveis reduz os volumes de carga para transportes de combustíveis fósseis. Nos mecanismos de financiamento analisados – incluindo empréstimos bilaterais, instituições apoiadas por ECA e estruturas sindicais – é necessária uma desvalorização significativa dos ativos antes que os bancos sofram perdas diretas. Em todas as três estruturas, o capital próprio dos proprietários de navios inicialmente absorve as perdas, enquanto as dívidas prioritárias são pagas preferencialmente.

No entanto, o estudo alerta para os riscos de refinanciamento sistêmico que surgem da discrepância entre os prazos típicos de crédito de cinco a sete anos e as vidas úteis dos navios de 20 a 25 anos. Essa discrepância permite que bancos individuais se retirem dos riscos de transição antes que as perdas de valor ocorram no final da vida útil. Isso leva a um problema de ação coletiva: se preocupações de transição fizerem com que várias instituições restrinjam simultaneamente a concessão de crédito no final da década de 2030, as condições resultantes podem pressionar os valores de recuperação abaixo dos montantes de crédito pendentes, causando perdas diretas para todo o sistema bancário.

Dr. Nishatabbas Rehmatulla, Principal Research Fellow e Co-Diretor do Shipping and Oceans Research Group, destaca que a modelagem de riscos climáticos no transporte marítimo é complexa e requer a integração de várias variáveis. Na ausência de condições rigorosas, transparentes e comuns para capturar a resiliência climática, os bancos e outros financiadores podem incorporar essas considerações de maneira não sistemática nas avaliações, resultando em pontos cegos que só se tornam visíveis sob estresse.