Carbon Visibility agora disponível para todos os clientes da plataforma Transporeon

25/07/2022 às 15h40

Hermes testa transporte de pacotes transfronteiriço por carga ferroviária

25/07/2022 às 15h50

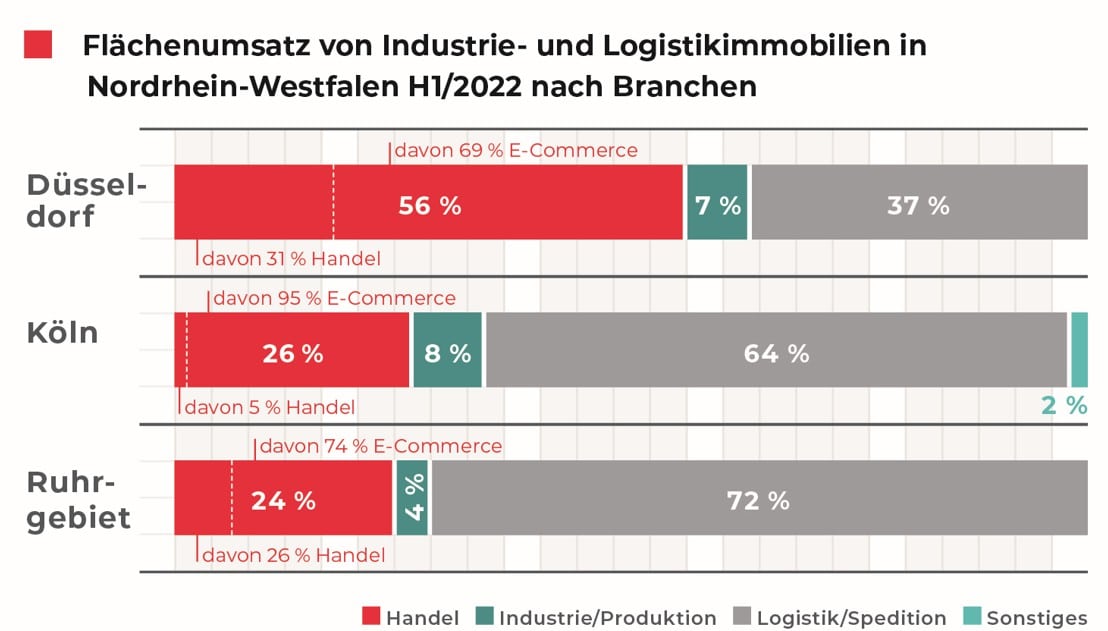

O mercado de locação e uso próprio de imóveis industriais e logísticos, bem como parques empresariais em Nordrhein-Westfalen, sofreu uma forte desaceleração nos primeiros seis meses do ano em comparação com o recorde do ano anterior. Segundo a Realogis – a empresa de consultoria imobiliária líder na Alemanha para imóveis industriais e logísticos e parques empresariais, com 70 especialistas – o volume total de vendas de espaço alcançado por todos os participantes do mercado nos principais mercados de Düsseldorf, Colônia e regiões do Ruhr no primeiro semestre de 2022 foi de 519.500 m².

(Düsseldorf) “Após o recorde de 648.000 m² no mesmo período do ano anterior, o semestre mais forte de nossos registros, as vendas no primeiro semestre de 2022 caíram 19,8%, e todos os submercados registraram perdas”, comenta Bülent Alemdag, diretor-geral da Realogis Immobilien Düsseldorf GmbH. “No entanto, o resultado atual representa o segundo semestre mais forte dos últimos cinco períodos analisados. Isso também se reflete na média de cinco anos, que é de 515.600 m² e foi superada em 0,8% com o fechamento atual.”

De acordo com a Realogis, o total de vendas em NRW é composto por 126.100 m² em Düsseldorf, 129.200 m² em Colônia e 264.200 m² na região do Ruhr. Os maiores contratos do H1 2022 foram registrados na região do Ruhr com a ITG, que ocupa mais de 50.000 m², além da JW Fulfillment com mais de 28.000 m² e C&K Logistik com mais de 26.900 m². O maior contrato na área de Colônia foi da Hammer GmbH & Co. KG com 30.000 m², enquanto na área de Düsseldorf foi da empresa de comércio Picnic com 20.000 m².

Particularmente, as locações em espaços existentes tiveram uma participação principal de 310.600 m² ou 59,8% no total do semestre, seguidas por novos espaços com 208.900 m² ou 40,2%, segundo o relatório de mercado.

Apenas um contrato de uso próprio

Os locatários que não alugaram espaços de propriedade representam a maior parte com 480.600 m² (92,5%). O único submercado com contratos de uso próprio é Colônia, onde a Siewert & Kau utilizará futuramente mais de 23.000 m² e a OFFERGELD cerca de 14.000 m².

Ao observar o volume de vendas dos submercados em relação a imóveis utilizados por terceiros, a região do Ruhr se destaca com 264.200 m² ou 55% entre os fornecedores de espaço, seguida por Düsseldorf com 126.100 m² ou 26,2% e Colônia com 90.300 m² ou 18,8%.

Logística de Big-Box quase responsável por 50%

As locações de Big-Box – ou seja, o segmento de grandes áreas a partir de 10.000 m² com a principal utilização de logística e uma participação de escritório de no máximo 20% – contribuíram decisivamente para o volume total de vendas com 348.200 m² ou 67%, enquanto parques empresariais tiveram apenas 38.700 m² ou 7,4%. Outros espaços, que não se enquadram nem como Big-Box nem como parques empresariais, representaram 132.600 m² ou 25,5%.

A maior participação na locação de Big-Box é da região do Ruhr com 171.500 m² ou 49,3%, seguida por Colônia (103.600 m² ou 29,8%) e Düsseldorf (73.100 m² ou 21%). Por outro lado, Düsseldorf lidera os contratos em parques empresariais com 18.400 m² (47,5%). Colônia chega a 11.100 m² (28,7%) e a região do Ruhr a 9.200 m² (23,8%). Outros espaços isolados, que não são nem Big-Box nem parques empresariais, totalizam na região do Ruhr 83.500 m² (63%), em Düsseldorf 34.600 m² (26,1%) e em Colônia 14.500 m² (10,9%).

Ranking por setores: Comércio agora em segundo lugar

Após o comércio ter sido responsável por um em cada dois metros quadrados de redução de espaço no ano anterior, o setor de logística/transporte recuperou a maior parte de todos os imóveis disponíveis e ganhou importância tanto absoluta quanto relativa (+28,2 pontos percentuais). Com 318.600 m² ou uma participação de 61,3%, quase dois em cada três metros quadrados vendidos pertencem a este setor (H1 2021: 244.420 m² ou 37,7%). Os maiores contratos nesta categoria e período de análise foram da ITG (50.000 m²), Hammer GmbH & Co.KG (30.000 m²), JW Fulfillment (28.000 m²) e C & K Logistik (26.900 m²).

Atualmente, o segundo lugar é ocupado pelo comércio, que anteriormente estava em primeiro, com 167.800 m² e uma participação de 32,3% (H1 2021: 336.250 m² ou 51,9%), apresentando uma queda relativa de -19,6 pontos percentuais. Dentro da categoria comércio, o e-commerce detém a maior participação com 127.600 m² ou 76%, seguido pelo comércio tradicional com 40.200 m² ou 28%. A ordem dos principais negócios nesta categoria é liderada pela Deichmann (24.226 m²), seguida por Siewert & Kau (23.000 m²), Picnic (20.000 m²), Galaxus (14.000 m²) e NSB Polymers (7.000 m²).

O setor de Indústria/Produção não registrou grandes contratos, mas é responsável por um volume de vendas de 31.200 m² (6% do total de vendas) (H1 2021: 31.490 m² ou 4,9%). Atualmente, a categoria coletânea Outros ocupa o último lugar com 1.900 m² ou 0,4% (H1 2021: 35.840 m² ou 5,5%).

Foto: © Realogis

{kind=link}