Denny Jünemann nieuwe directeur van Rail4Captrain

02-04-2026 om 13:09

Hanes Australasia breidt distributiecentrum uit

05-04-2026 om 09:03

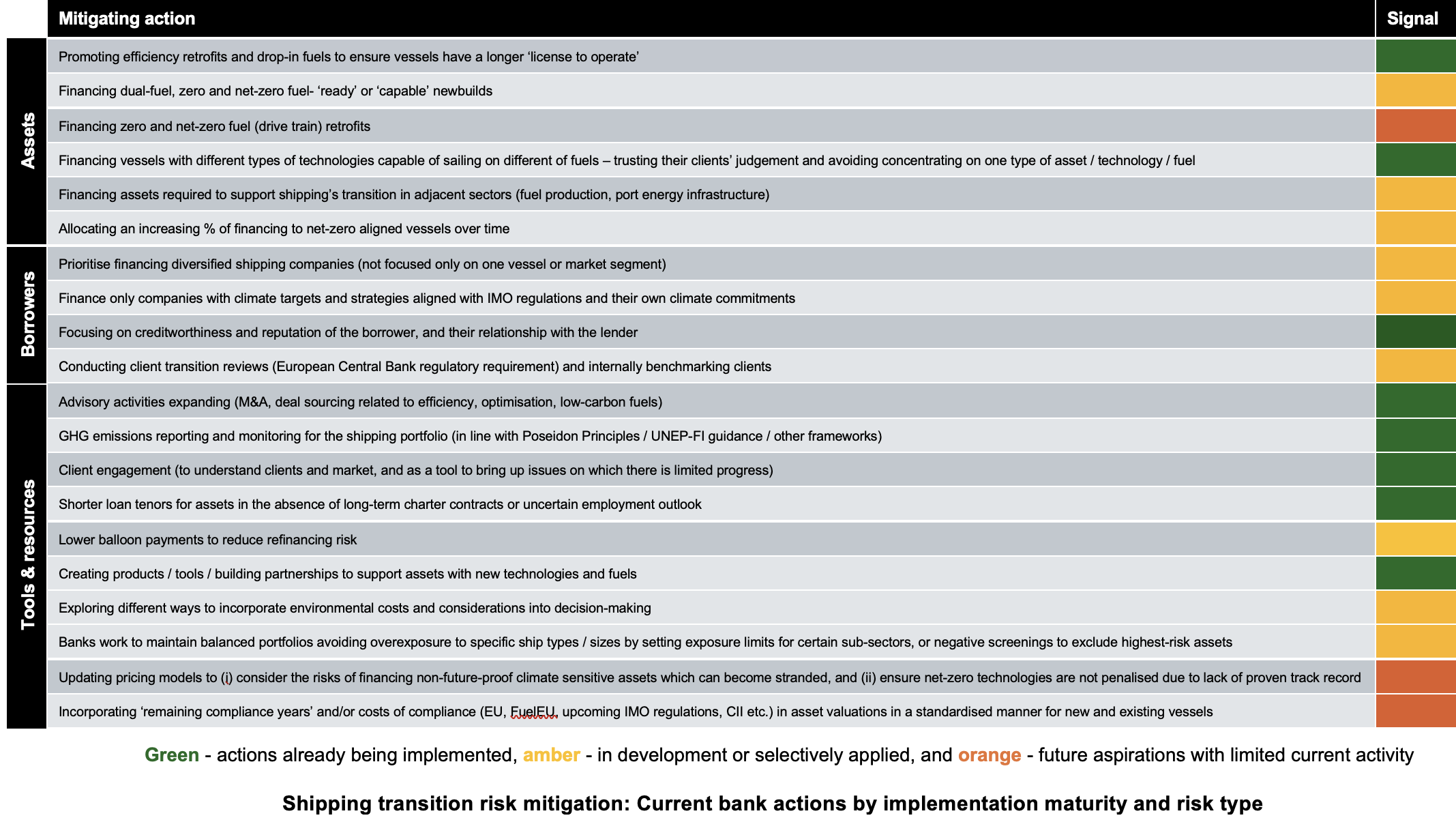

Een actuele studie van het UCL Energy Institute en Strider Carbon onderzoekt de financiële gevolgen van risico’s die voortkomen uit de overgang naar duurzamere energiebronnen in de scheepvaart. De analyse toont aan dat banken in grote mate beschermd zijn tegen directe verliezen door klimaatgerelateerde risico’s, maar dat er latente systemische herfinancieringsrisico’s bestaan die voortkomen uit de energietransitie en de verscherpte emissievoorschriften in de scheepvaart.

Het onderzoek met de titel „Exploring the Financial Impacts of Transition-Related Stranded Asset Risks“ belicht hoe klimaatgerelateerde waardeverliezen, bijvoorbeeld wanneer een schip niet in staat is om de voorschriften voor het kosteneffectief verminderen van broeikasgasemissies na te leven, door gangbare financieringsstructuren in de scheepvaart kunnen werken. De studie plaatst de resulterende risico’s binnen de traditionele bankrisicocategorieën en evalueert de momenteel door Europese financieringsinstellingen toegepaste strategieën voor risicobeperking.

Systemische herfinancieringsrisico’s in de schijnwerpers

Prasanna Colluru, directeur van Strider Carbon, benadrukt dat de analyse van de transitie-risico’s in combinatie met traditionele kredietrisico’s banken kan helpen om hun scheepfinancieringsportefeuilles beter te beoordelen en hun strategieën op het gebied van klimaatrisicobeheer te versterken. Het onderzoek toont aan waar bestaande schuldenstructuren stabiel zijn en waar potentiële zwaktes bestaan die op portefeuilleniveau nog niet zichtbaar zijn.

De studie stelt vast dat banken doorgaans beschermd zijn tegen directe verliezen, zolang er geen systemische schokken optreden. Dit geldt zowel voor het aanbod, wanneer schepen door strengere emissievoorschriften economisch onhoudbaar worden, als voor de vraag, wanneer de overgang naar hernieuwbare energie de vrachtvolumes voor fossiele brandstoftransporten vermindert. In de onderzochte financieringsmechanismen – waaronder bilaterale leningen, ECA-ondersteunde instellingen en gesyndiceerde structuren – is een aanzienlijke waardevermindering vereist voordat banken directe verliezen lijden. In alle drie structuren absorbeert het eigen vermogen van de scheepseigenaren aanvankelijk de verliezen, terwijl de achtergestelde schulden bij voorkeur worden terugbetaald.

De studie waarschuwt echter voor de systemische herfinancieringsrisico’s die voortkomen uit de discrepantie tussen typische kredietlooptijden van vijf tot zeven jaar en de operationele levensduur van schepen van 20 tot 25 jaar. Deze discrepantie stelt individuele banken in staat om zich terug te trekken uit transitie-risico’s voordat de waardeverliezen aan het einde van de levensduur optreden. Dit leidt tot een collectief actieprobleem: als transitiezorgen ertoe leiden dat meerdere instellingen in de late jaren 2030 tegelijkertijd de kredietverlening beperken, kunnen de resulterende voorwaarden de terugwinningswaarden onder de uitstaande kredietbedragen drukken en directe verliezen voor het gehele banksysteem veroorzaken.

Dr. Nishatabbas Rehmatulla, Principal Research Fellow en co-directeur van de Shipping and Oceans Research Group, benadrukt dat de modellering van klimaatrisico’s in de scheepvaart complex is en de integratie van meerdere variabelen vereist. Bij gebrek aan rigoureuze, transparante en gezamenlijke kaders voor het vastleggen van de klimaatbestendigheid, kunnen banken en andere financiers deze overwegingen op onsystematische wijze in beoordelingen verwerken, wat kan leiden tot blinde vlekken die alleen onder stress zichtbaar worden.

{kind=link}

{kind=link}

{kind=link}