Denny Jünemann nuovo amministratore delegato di Rail4Captrain

02/04/2026 alle 13:09

Hanes Australasia amplia il centro di distribuzione

05/04/2026 alle 09:03

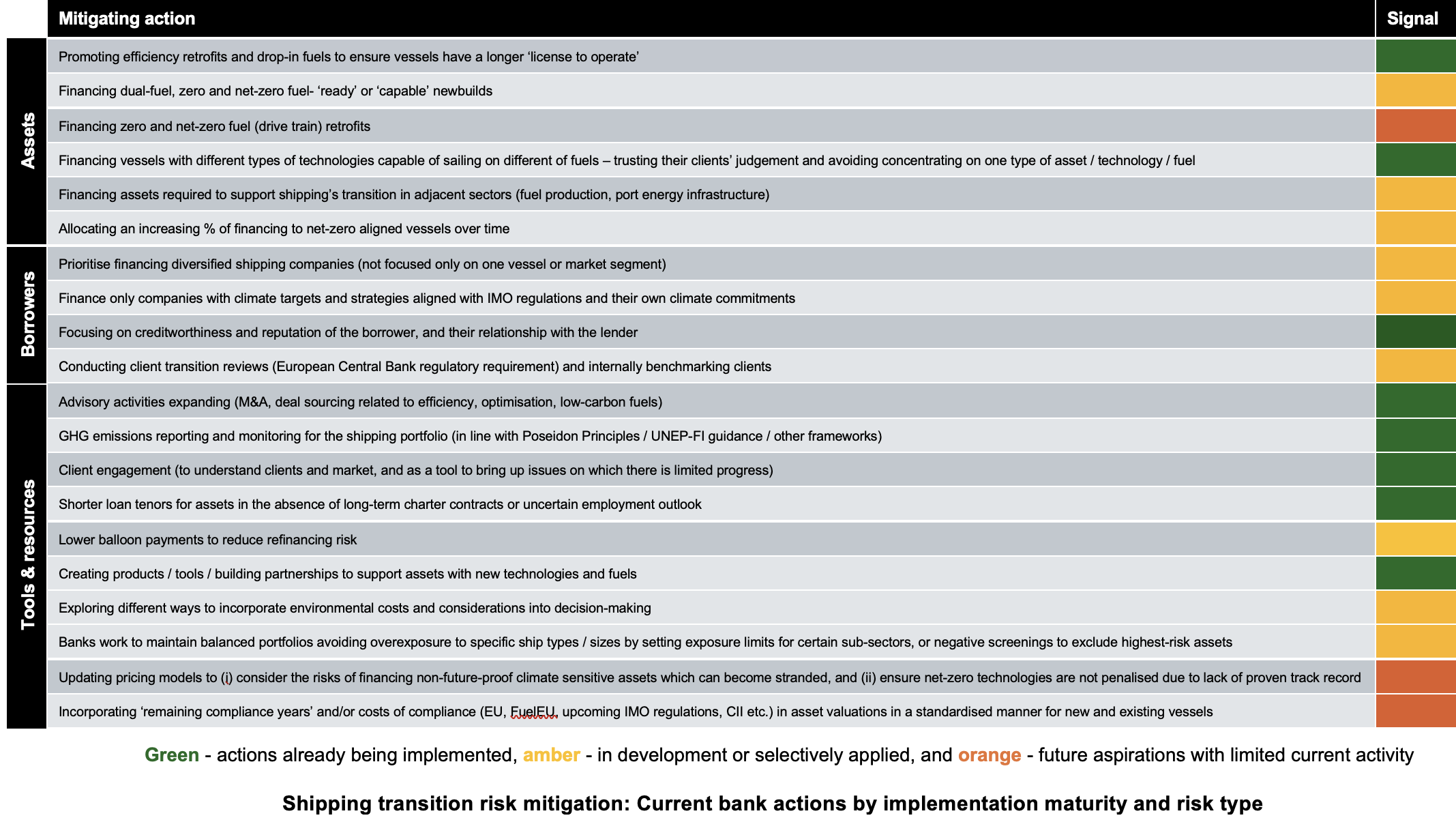

Una recente studio dell’UCL Energy Institute e Strider Carbon esamina gli impatti finanziari dei rischi derivanti dalla transizione verso forme di energia più sostenibili nel settore marittimo. L’analisi mostra che le banche sono in gran parte protette da perdite dirette a causa dei rischi climatici, tuttavia esistono rischi sistemici latenti di rifinanziamento che derivano dalla transizione energetica e dalle normative sulle emissioni più severe nel settore marittimo.

L’indagine intitolata „Exploring the Financial Impacts of Transition-Related Stranded Asset Risks“ mette in luce come le perdite di valore legate al clima, ad esempio quando una nave non è in grado di rispettare le normative per la riduzione delle emissioni di gas serra in modo economicamente sostenibile, possano influenzare le comuni strutture di finanziamento nel settore marittimo. Lo studio colloca i rischi risultanti nelle tradizionali categorie di rischio bancario e valuta le strategie attualmente impiegate dalle istituzioni finanziarie europee per la mitigazione del rischio.

Rischi sistemici di rifinanziamento al centro dell’attenzione

Prasanna Colluru, amministratore delegato di Strider Carbon, sottolinea che l’analisi dei rischi di transizione in relazione ai rischi di credito tradizionali può aiutare le banche a valutare meglio i loro portafogli di finanziamento marittimo e a rafforzare le loro strategie di gestione del rischio climatico. L’indagine mostra dove le strutture di debito esistenti sono stabili e dove ci sono potenziali debolezze che non sono ancora visibili a livello di portafoglio.

Lo studio osserva che le banche sono generalmente protette da perdite dirette, a condizione che non si verifichino shock sistemici. Questo vale sia per l’offerta, quando le navi diventano economicamente insostenibili a causa di normative sulle emissioni più severe, sia per la domanda, quando la transizione verso le energie rinnovabili riduce i volumi di carico per i trasporti di combustibili fossili. Nei meccanismi di finanziamento esaminati – tra cui prestiti bilaterali, istituzioni supportate da ECA e strutture sindacate – è necessaria una significativa svalutazione degli attivi prima che le banche subiscano perdite dirette. In tutte e tre le strutture, il capitale proprio dei proprietari delle navi assorbe inizialmente le perdite, mentre i debiti prioritari vengono rimborsati per primi.

Tuttavia, lo studio mette in guardia dai rischi sistemici di rifinanziamento che derivano dalla discrepanza tra le tipiche scadenze dei prestiti di cinque-sette anni e le durate operative delle navi di 20-25 anni. Questa discrepanza consente a singole banche di ritirarsi dai rischi di transizione prima che le perdite di valore si verifichino alla fine della vita utile. Ciò porta a un problema di azione collettiva: se le preoccupazioni legate alla transizione portano più istituzioni a restringere simultaneamente l’erogazione di prestiti alla fine degli anni ’30, le condizioni risultanti potrebbero spingere i valori di recupero al di sotto degli importi dei prestiti in essere, causando perdite dirette per l’intero sistema bancario.

Dr. Nishatabbas Rehmatulla, Principal Research Fellow e Co-Direttore del Shipping and Oceans Research Group, evidenzia che la modellazione dei rischi climatici nel settore marittimo è complessa e richiede l’integrazione di più variabili. In assenza di quadri rigorosi, trasparenti e condivisi per la cattura della resilienza climatica, le banche e altri finanziatori potrebbero integrare queste considerazioni nelle valutazioni in modo non sistematico, portando a zone cieche che diventano visibili solo sotto stress.

{kind=link}

{kind=link}

{kind=link}