Carbon Visibility ora disponibile per tutti i clienti della piattaforma Transporeon

25/07/2022 alle 15:40

Hermes testa il trasporto di pacchi transfrontaliero tramite ferrovia

25/07/2022 alle 15:50

Il mercato per l’affitto e l’uso proprio di immobili industriali e logistici, nonché di parchi commerciali nel Nord Reno-Westfalia, ha subito un forte rallentamento nei primi sei mesi dell’anno in corso rispetto al record dell’anno precedente. Secondo Realogis – la principale società di consulenza immobiliare per immobili industriali e logistici e parchi commerciali in Germania con 70 esperti – il fatturato di superficie realizzato da tutti gli attori del mercato nei primi sei mesi del 2022 nei principali mercati di Düsseldorf, Colonia e Ruhrgebiet ammonta a un volume totale di 519.500 m².

(Düsseldorf) “Dopo il record di 648.000 m² nello stesso periodo dell’anno precedente, il semestre più forte della nostra storia, il fatturato nei primi sei mesi del 2022 è diminuito del 19,8 % e tutti i sottomercati registrano perdite”, commenta Bülent Alemdag, amministratore delegato di Realogis Immobilien Düsseldorf GmbH. “Tuttavia, il risultato attuale rappresenta il secondo semestre più forte degli ultimi cinque periodi di osservazione. Questo si riflette anche nella media degli ultimi 5 anni, che è di 515.600 m² e con la chiusura attuale è stata persino superata dello 0,8 %.

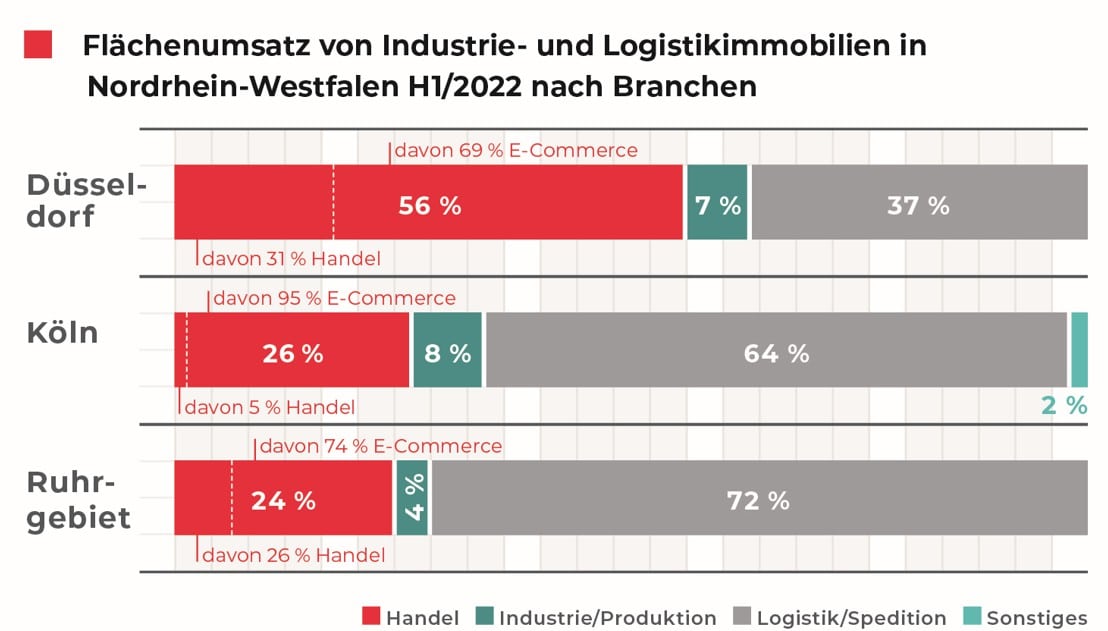

Secondo Realogis, il fatturato totale della NRW è composto da 126.100 m² per Düsseldorf, 129.200 m² per Colonia e 264.200 m² per il Ruhrgebiet. I maggiori contratti conclusi nel primo semestre del 2022 sono stati registrati nel Ruhrgebiet con ITG oltre 50.000 m², JW Fulfillment oltre 28.000 m² e C&K Logistik oltre 26.900 m². Il maggiore contratto nel mercato di Colonia è rappresentato da Hammer GmbH & Co. KG con 30.000 m², mentre nel mercato di Düsseldorf è l’azienda commerciale Picnic con 20.000 m².

In particolare, gli affitti in spazi esistenti hanno rappresentato con 310.600 m², ovvero il 59,8 %, la quota principale del fatturato totale del semestre, seguiti da spazi di nuova costruzione con 208.900 m², ovvero il 40,2 %, secondo il rapporto di mercato.

Solo un contratto di uso proprio

I locatari che hanno affittato spazi non di proprietà rappresentano con 480.600 m² la parte principale (92,5 %). L’unico sottomercato con contratti di uso proprio è Colonia, dove Siewert & Kau utilizzeranno in futuro oltre 23.000 m² e OFFERGELD circa 14.000 m².

Guardando al fatturato di superficie dei sottomercati relativi a immobili utilizzati da terzi, il Ruhrgebiet spicca con 264.200 m², ovvero il 55 % tra i fornitori di superficie, seguito da Düsseldorf con 126.100 m², ovvero il 26,2 %, e Colonia con 90.300 m², ovvero il 18,8 %.

La logistica Big-Box responsabile di quasi il 50 %

Le locazioni Big-Box – ovvero il segmento di grandi superfici a partire da 10.000 m² con la principale tipologia d’uso di logistica e una quota di uffici massima del 20 % – hanno contribuito in modo decisivo al fatturato totale con 348.200 m², ovvero il 67 %, mentre i parchi commerciali hanno registrato solo 38.700 m², ovvero il 7,4 %. Altre superfici, che non rientrano né in Big-Box né in parchi commerciali, hanno rappresentato 132.600 m², ovvero il 25,5 %.

La maggiore quota di locazioni Big-Box spetta al Ruhrgebiet con 171.500 m², ovvero il 49,3 %, seguito da Colonia (103.600 m², ovvero il 29,8 %) e Düsseldorf (73.100 m², ovvero il 21 %). Tuttavia, Düsseldorf è in testa per quanto riguarda i contratti conclusi nei parchi commerciali con 18.400 m² (47,5 %). Colonia raggiunge 11.100 m² (28,7 %) e il Ruhrgebiet 9.200 m² (23,8 %). Altre superfici isolate, che non sono né Big-Box né parchi commerciali, rappresentano nel Ruhrgebiet 83.500 m² (63 %), a Düsseldorf 34.600 m² (26,1 %) e a Colonia 14.500 m² (10,9 %).

Classifica settoriale: il commercio solo al secondo posto

Dopo che il commercio era responsabile di ogni secondo metro quadrato della diminuzione della superficie nello stesso periodo dell’anno precedente, il settore della logistica/spedizione ha nuovamente assicurato la maggior parte di tutti gli oggetti disponibili, guadagnando importanza sia in termini assoluti che relativi (+28,2 punti percentuali). Con 318.600 m², ovvero una quota del 61,3 %, quasi due terzi dei metri quadrati realizzati appartengono a questo settore (H1 2021: 244.420 m², ovvero il 37,7 %). I maggiori contratti in questa categoria e periodo di osservazione sono stati firmati da ITG (50.000 m²), Hammer GmbH & Co.KG (30.000 m²), JW Fulfillment (28.000 m²) e C & K Logistik (26.900 m²).

Attualmente al secondo posto si trova il commercio, precedentemente al primo posto, con 167.800 m² e una quota del 32,3 % (H1 2021: 336.250 m², ovvero il 51,9 %), che cede relativamente -19,6 punti percentuali. All’interno della categoria commercio, l’e-commerce ha avuto la quota maggiore con 127.600 m², ovvero il 76 %, seguito dal commercio tradizionale con 40.200 m², ovvero il 28 %. La classifica dei principali affari in questa categoria è guidata da Deichmann (24.226 m²), seguita da Siewert & Kau (23.000 m²), Picnic (20.000 m²), Galaxus (14.000 m²) e NSB Polymers (7.000 m²).

Il settore industriale/produzione non ha registrato grandi contratti, ma è responsabile di un fatturato di superficie di 31.200 m² (6 % del fatturato totale) (H1 2021: 31.490 m², ovvero il 4,9 %). Attualmente, l’ultima posizione spetta alla categoria mista Altri con 1.900 m², ovvero lo 0,4 % (H1 2021: 35.840 m², ovvero il 5,5 %).

Foto: © Realogis

{kind=link}

{kind=link}

{kind=link}