Carbon Visibility maintenant disponible pour tous les clients de la plateforme Transporeon

25/07/2022 à 15 h 40

Hermes teste le transport de colis transfrontalier par fret ferroviaire

25/07/2022 à 15 h 50

Le marché de la location et de l’auto-utilisation des biens immobiliers industriels et logistiques ainsi que des parcs d’activités en Nordrhein-Westfalen a subi un fort coup d’arrêt au cours des six premiers mois de l’année en cours par rapport au record de l’année précédente. Selon Realogis – la société de conseil en immobilier pour les biens industriels et logistiques et les parcs d’activités en Allemagne, forte de 70 experts – le chiffre d’affaires de surface réalisé par tous les acteurs du marché au cours du premier semestre 2022 dans les principaux marchés de Düsseldorf, Cologne et de la région de la Ruhr s’élève à un volume total de 519.500 m².

(Düsseldorf) « Après le record de 648.000 m² de l’année précédente, le semestre le plus fort de nos enregistrements, le chiffre d’affaires du premier semestre 2022 recule de 19,8 % et tous les sous-marchés enregistrent des pertes », commente Bülent Alemdag, directeur général de Realogis Immobilien Düsseldorf GmbH. « Cependant, le résultat actuel représente le deuxième semestre le plus fort des cinq dernières périodes d’observation. Cela se reflète également dans la moyenne sur cinq ans, qui s’élève à 515.600 m² et qui a même été dépassée de 0,8 % par la clôture actuelle. »

Selon Realogis, le chiffre d’affaires total de NRW se répartit comme suit : 126.100 m² pour Düsseldorf, 129.200 m² pour Cologne et 264.200 m² pour la région de la Ruhr. Les plus gros contrats du premier semestre 2022 sont à mettre au crédit de la région de la Ruhr avec ITG pour plus de 50.000 m², JW Fulfillment pour plus de 28.000 m² et C&K Logistik pour plus de 26.900 m². Le plus gros contrat dans la zone de Cologne est celui de Hammer GmbH & Co. KG avec 30.000 m², tandis que dans la zone de Düsseldorf, c’est l’entreprise commerciale Picnic avec 20.000 m².

En particulier, les locations dans des surfaces existantes représentent avec 310.600 m² ou 59,8 % la part principale du chiffre d’affaires total du semestre, suivies par les surfaces neuves avec 208.900 m² ou 40,2 %, selon le rapport de marché.

Un seul contrat d’auto-utilisation

Les locataires qui ont loué des surfaces non détenues représentent avec 480.600 m² la part du lion (92,5 %). Le seul sous-marché avec des contrats d’auto-utilisation est Cologne, où Siewert & Kau utiliseront à l’avenir plus de 23.000 m² et OFFERGELD environ 14.000 m².

En examinant le chiffre d’affaires de surface des sous-marchés liés aux biens immobiliers utilisés par des tiers, la région de la Ruhr se distingue avec 264.200 m² ou 55 % parmi les fournisseurs de surfaces, suivie de Düsseldorf avec 126.100 m² ou 26,2 % et de Cologne avec 90.300 m² ou 18,8 %.

La logistique Big-Box responsable de près de 50 %

Les locations Big-Box – c’est-à-dire le segment de grande surface à partir de 10.000 m² avec la principale utilisation de logistique et une part de bureau maximale de 20 % – ont contribué de manière décisive au chiffre d’affaires total avec 348.200 m² ou 67 %, tandis que les parcs d’activités n’ont enregistré que 38.700 m² ou 7,4 %. D’autres surfaces, qui ne sont ni des Big-Box ni des parcs d’activités, ont constitué 132.600 m² ou 25,5 %.

La plus grande part de location Big-Box revient à la région de la Ruhr avec 171.500 m² ou 49,3 %, suivie de Cologne (103.600 m² ou 29,8 %) et de Düsseldorf (73.100 m² ou 21 %). En revanche, Düsseldorf est en tête des contrats conclus dans les parcs d’activités avec 18.400 m² (47,5 %). Cologne atteint 11.100 m² (28,7 %) et la région de la Ruhr 9.200 m² (23,8 %). D’autres surfaces isolées, qui ne sont ni des Big-Box ni des parcs d’activités, représentent dans la région de la Ruhr 83.500 m² (63 %), à Düsseldorf 34.600 m² (26,1 %) et à Cologne 14.500 m² (10,9 %).

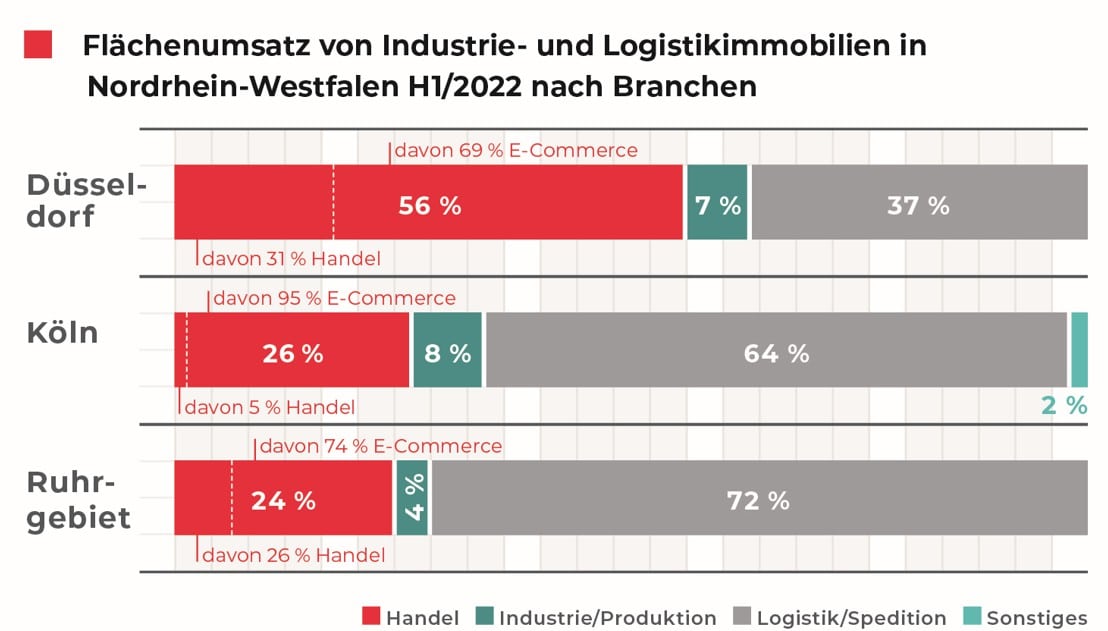

Classement des secteurs : le commerce seulement en deuxième position

Après que le commerce était responsable d’un mètre carré sur deux de la diminution des surfaces l’année précédente, le secteur de la logistique/expédition a de nouveau sécurisé la majorité de tous les objets disponibles et gagne en importance à la fois en valeur absolue et relative (+28,2 points de pourcentage). Avec 318.600 m² ou une part de 61,3 %, presque deux tiers des mètres carrés réalisés appartiennent à ce secteur (H1 2021 : 244.420 m² ou 37,7 %). Les plus gros contrats dans cette catégorie et cette période d’observation ont été signés par ITG (50.000 m²), Hammer GmbH & Co.KG (30.000 m²), JW Fulfillment (28.000 m²) et C & K Logistik (26.900 m²).

Actuellement, le commerce, qui était auparavant en première position, se trouve en deuxième position avec 167.800 m² et une part de 32,3 % (H1 2021 : 336.250 m² ou 51,9 %), enregistrant une baisse relative de -19,6 points de pourcentage. Au sein de la catégorie commerce, le commerce électronique représente la plus grande part avec 127.600 m² ou 76 %, suivi du commerce traditionnel avec 40.200 m² ou 28 %. Le classement des meilleures affaires dans cette catégorie est dirigé par Deichmann (24.226 m²), suivi de Siewert & Kau (23.000 m²), Picnic (20.000 m²), Galaxus (14.000 m²) et NSB Polymers (7.000 m²).

Le secteur de l’industrie/production ne peut pas enregistrer de gros contrats, mais est responsable d’un chiffre d’affaires de surface de 31.200 m² (6 % du chiffre d’affaires total) (H1 2021 : 31.490 m² ou 4,9 %). La catégorie résiduelle actuelle « Autres » est en dernière position avec 1.900 m² ou 0,4 % (H1 2021 : 35.840 m² ou 5,5 %).

Photo : © Realogis