Estudio del mercado logístico Suiza 02 de GS1 ha sido publicado

12/07/2024 a las 18:43

Los vehículos especiales de Terberg son los ayudantes silenciosos de la logística

12/07/2024 a las 19:34

En toda Europa se generaron el doble de ofertas de carga que en el mismo período del año 2023 (+101 %) y un 53 % más que en el Q1 2024. Al igual que el año pasado, mayo mostró picos en el volumen de carga (+112 % en comparación con 2023) y alcanzó un nuevo máximo anual con una participación de carga promedio del 81 %. El número de ofertas de carga en el transporte interno alemán fue en el segundo trimestre un 66 % superior al del mismo trimestre del año anterior. En comparación con el primer trimestre, el número de ofertas internas alemanas también aumentó en dos tercios.

(Erkrath) En el mes de mayo, que es fuerte en días festivos, hay una necesidad de transporte especialmente alta cada año. Para hacer frente a estos picos, se buscan principalmente las capacidades adicionales necesarias en las bolsas de carga. También los cargadores y las empresas de transporte, que normalmente utilizan principalmente socios de transporte fijos, aumentan en esta situación la publicación de órdenes de transporte. «Los precios de oferta en las bolsas de carga suelen ser más lucrativos que las condiciones fijas acordadas», explica Gunnar Gburek, jefe de Asuntos Comerciales en TIMOCOM. «Los transportistas a menudo no están dispuestos a ofrecer a sus clientes más capacidades a los precios de carga relativamente bajos. Por lo tanto, muchos clientes optan por ofrecer las órdenes de transporte abiertas en las bolsas de carga.»

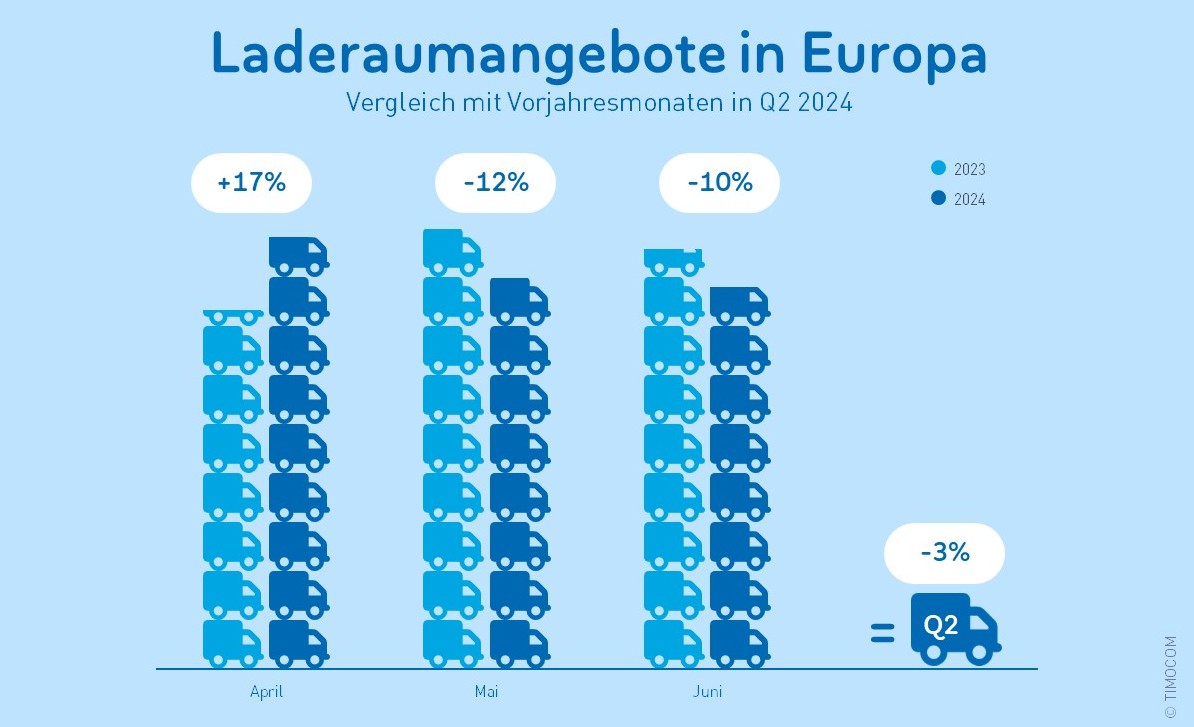

La escasez de conductores y el aumento de quiebras contribuyen a los cuellos de botella de capacidad en el mercado de transporte. En el mercado de TIMOCOM, después de una disminución del 28 % en la oferta de espacio de carga en el Q1 2024, se registraron en el segundo trimestre de 2024 un 3 % menos de capacidades de camiones que el año anterior. «Una mayor demanda y precios en aumento en realidad animan a los transportistas a construir nuevas capacidades. Sin embargo, la mala infraestructura y la imprevisibilidad de la viabilidad de las nuevas tecnologías de propulsión hacen que muchos duden», dice Gunnar Gburek. «Esto podría llevar a que una posible recuperación económica se vea obstaculizada por la falta de capacidades.»

TIMOCOM recomienda a los cargadores establecer bolsas de carga cerradas, donde se puedan ofrecer las rutas adicionales necesarias. Allí, los socios de transporte fijos conectados tienen la oportunidad de solicitar precios de mercado actuales para estas rutas mediante propuestas de precios. «Las ofertas en las bolsas de carga son actualmente más lucrativas que las condiciones fijas acordadas a principios de año.» Gunnar Gburek, jefe de Asuntos Comerciales en TIMOCOM.

Los precios de oferta y las propuestas de precios fluctúan

Dentro de Alemania, los precios de oferta de las ofertas de carga publicadas en el Q2 2024 variaron según la demanda actual, con un promedio semanal entre 1,61 €/km y 1,83 €/km. El precio promedio en el segundo trimestre fue un 13,9 % superior al precio de oferta del mismo trimestre del año anterior. En contraste, las propuestas de precios de los transportistas en el segundo trimestre mostraron valores promedio de hasta 1,93 €/km. En semanas de alta demanda, el precio solicitado para las rutas internas alemanas aumentó significativamente. Esto representa un aumento del 17,4 % en comparación con 2023. Por lo tanto, los precios de oferta y demanda están claramente desalineados. «Al final, ambas partes probablemente habrán llegado a un acuerdo en el medio», comenta Gunnar Gburek.

En cuanto a todas las relaciones europeas, el precio de oferta fue de promedio 1,60 €/km. Las propuestas de precios para los transportes internacionales, en cambio, fueron de hasta 1,58 €/km, casi al nivel del precio de oferta. Aquí la diferencia no fue tan marcada, ya que las rutas más largas y transfronterizas suelen permitir un precio por km más bajo y los costos de diésel y peajes varían según la región.

Los precios de oferta más altos se encontraron en rutas hacia Gran Bretaña: los valores máximos para las ofertas de transporte, especialmente desde Suiza, Italia y Francia hacia el Reino Unido, oscilaron en promedio semanal entre 2,34 €/km y 2,75 €/km. El esfuerzo adicional debido a los complicados trámites aduaneros y los prolongados tiempos de espera en las fronteras, así como la dificultad para encontrar rutas de regreso adecuadas, son razones fundamentales para los precios relativamente altos.

Se espera un parón veraniego: disminución de las ofertas de carga hasta agosto inclusive

La previsión para el tercer trimestre de 2024 anticipa una disminución de la demanda en el mercado de transporte. Se espera que la relación promedio de ofertas de carga a espacio de carga esté por debajo de 70:30 en los tradicionalmente más débiles meses de verano de julio y agosto. Solo a partir de septiembre, con miras a la próxima temporada navideña, se prevé que haya un aumento estacional en las ofertas de carga. La participación de carga en el Barómetro de Transporte de TIMOCOM podría entonces superar nuevamente el 75 % y acercarse a los valores de TI2022.

Aquí está el informe completo

Gráfico: © TIMOCOM

{kind=link}

{kind=link}