Carbon Visibility ahora disponible para todos los clientes de la plataforma Transporeon

25/07/2022 a las 15:40

Hermes prueba el transporte de paquetes transfronterizo por ferrocarril

25/07/2022 a las 15:50

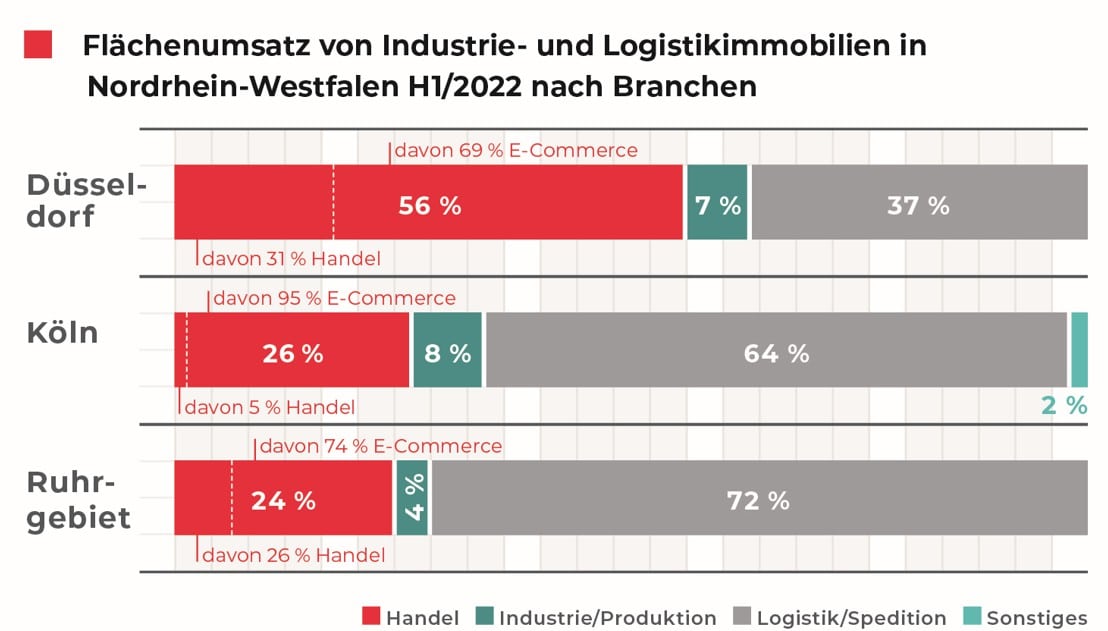

El mercado de alquiler y uso propio de propiedades industriales y logísticas, así como parques empresariales en Renania del Norte-Westfalia, ha sufrido un fuerte golpe en los primeros seis meses del año en comparación con el récord del año anterior. Según Realogis, la empresa de consultoría inmobiliaria líder en Alemania para propiedades industriales y logísticas y parques empresariales, con 70 expertos, el volumen total de transacciones de superficie alcanzado por todos los participantes del mercado en la primera mitad de 2022 en los principales mercados de Düsseldorf, Colonia y la región del Ruhr es de 519.500 m².

(Düsseldorf) «Después del récord de 648.000 m² en el mismo período del año anterior, el semestre más fuerte de nuestros registros, las ventas en la primera mitad de 2022 han caído un 19,8 % y todos los submercados han registrado pérdidas», comenta Bülent Alemdag, director general de Realogis Immobilien Düsseldorf GmbH. «Sin embargo, el resultado actual representa el segundo semestre más fuerte de los últimos cinco períodos de análisis. Esto también se refleja en el promedio de cinco años, que es de 515.600 m² y que incluso ha sido superado en un 0,8 % con el cierre actual.»

Según Realogis, el volumen total de transacciones en NRW se distribuye de la siguiente manera: Düsseldorf 126.100 m², Colonia 129.200 m² y la región del Ruhr 264.200 m². Los mayores contratos en la primera mitad de 2022 los registra la región del Ruhr con ITG por más de 50.000 m², así como JW Fulfillment por 28.000 m² y C&K Logistik por 26.900 m². El mayor contrato en el área de Colonia lo establece Hammer GmbH & Co. KG con 30.000 m², mientras que en el área de Düsseldorf es la empresa comercial Picnic con 20.000 m².

En particular, los alquileres en superficies existentes han representado con 310.600 m² o 59,8 % la mayor parte del total del semestre, seguidos de las superficies de nueva construcción con 208.900 m² o 40,2 %, según el informe del mercado.

Solo un contrato de usuario propio

Los inquilinos que han alquilado superficies que no son de su propiedad representan con 480.600 m² la mayor parte (92,5 %). El único submercado con contratos de usuarios propios es Colonia, donde Siewert & Kau utilizarán en el futuro más de 23.000 m² y OFFERGELD alrededor de 14.000 m².

Al observar el volumen de transacciones de los submercados en relación con propiedades utilizadas por terceros, la región del Ruhr destaca con 264.200 m² o 55 % entre los proveedores de superficie, seguida de Düsseldorf con 126.100 m² o 26,2 % y Colonia con 90.300 m² o 18,8 %.

La logística de Big-Box casi responsable del 50 %

Los alquileres de Big-Box, es decir, el segmento de gran superficie a partir de 10.000 m² con el uso principal de logística y un porcentaje de oficina de un máximo del 20 %, han contribuido decisivamente al volumen total de transacciones con 348.200 m² o 67 %, mientras que los parques empresariales solo han registrado 38.700 m² o 7,4 %. Otras superficies que no se clasifican ni como Big-Box ni como parques empresariales han representado 132.600 m² o 25,5 %.

La mayor parte del alquiler de Big-Box la tiene la región del Ruhr con 171.500 m² o 49,3 %, seguida de Colonia (103.600 m² o 29,8 %) y Düsseldorf (73.100 m² o 21 %). Sin embargo, Düsseldorf lidera en los contratos en parques empresariales con 18.400 m² (47,5 %). Colonia alcanza 11.100 m² (28,7 %) y la región del Ruhr 9.200 m² (23,8 %). Otras superficies independientes que no son ni Big-Box ni parques empresariales representan en la región del Ruhr 83.500 m² (63 %), en Düsseldorf 34.600 m² (26,1 %) y en Colonia 14.500 m² (10,9 %).

Clasificación por sectores: el comercio solo en segundo lugar

Después de que el comercio fuera responsable de cada segundo metro cuadrado de la disminución de superficies en el período del año anterior, el sector de logística/expedición ha recuperado nuevamente la mayor parte de todos los objetos disponibles y gana importancia tanto absoluta como relativa (+28,2 puntos porcentuales). Con 318.600 m² o una participación del 61,3 %, casi dos de cada tres metros cuadrados implementados pertenecen a este sector (H1 2021: 244.420 m² o 37,7 %). Los mayores contratos en esta categoría y período de análisis han sido ITG (50.000 m²), Hammer GmbH & Co.KG (30.000 m²), JW Fulfillment (28.000 m²) y C & K Logistik (26.900 m²).

En la actualidad, el segundo lugar lo ocupa el comercio, que anteriormente estaba en primer lugar, con 167.800 m² y una participación del 32,3 % (H1 2021: 336.250 m² o 51,9 %), cediendo relativamente -19,6 puntos porcentuales. Dentro de la categoría comercio, el comercio electrónico concentra la mayor parte con 127.600 m² o 76 %, seguido del comercio tradicional con 40.200 m² o 28 %. El orden de los principales contratos en esta categoría lo lidera Deichmann (24.226 m²), seguido de Siewert & Kau (23.000 m²), Picnic (20.000 m²), Galaxus (14.000 m²) y NSB Polymers (7.000 m²).

El sector de industria/producción no puede registrar ningún gran contrato, pero es responsable de un volumen de transacciones de 31.200 m² (6 % del volumen total) (H1 2021: 31.490 m² o 4,9 %). Actualmente, la categoría residual «Otros» ocupa el último lugar con 1.900 m² o 0,4 % (H1 2021: 35.840 m² o 5,5 %).

Foto: © Realogis

{kind=link}

{kind=link}