El Premio Alemán de Logística 2021 es para DB Cargo

21/10/2021 a las 17:22

Gebrüder Weiss gana el Premio Hermes de la WKO

22/10/2021 a las 16:24

El aumento de los costos de transporte preocupa cada vez más a los operadores de la cadena de suministro. Sin embargo, el volumen de transacciones en todo el sector de T&L se ha mantenido relativamente constante durante la pandemia. Una posible explicación es que el sector ya está operando al límite de su capacidad. Aunque los precios pueden estar aumentando, el volumen real de mercancías transportadas no lo está.

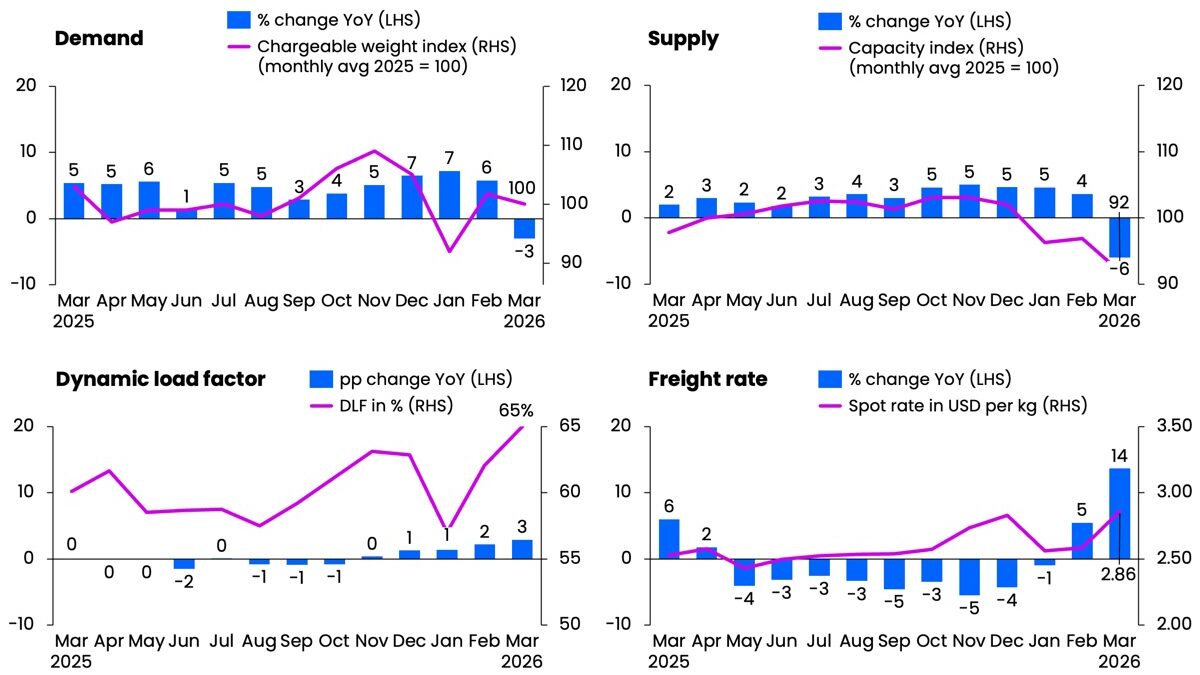

(San Francisco) Los pedidos globales se dispararon desde principios de 2021. Sin embargo, en el tercer trimestre, el volumen de pedidos cayó tan drásticamente como durante los primeros confinamientos a principios de 2020. Dada la fuerte subida de pedidos en el segundo trimestre, parecía inevitable una cierta corrección. Pero la fuerte caída en el tercer trimestre sugiere cambios más amplios de lo esperado. Esto lo muestran los datos del actual Índice de Salud del Comercio Global de Tradeshift.

El índice examina las transacciones B2B (pedidos de compradores y facturas de proveedores) realizadas a través de la plataforma Tradeshift. El informe se basa a partir de ahora en un modelo de índice mejorado que compara los volúmenes comerciales trimestrales con los del año anterior. El índice tiene un valor base de 100. Un valor superior a 100 significa un crecimiento por encima de la tendencia en comparación con tendencias estacionales a medio plazo. Un valor inferior a 100 indica un crecimiento por debajo de la tendencia.

Las encuestas empresariales en EE. UU., el Reino Unido y la zona euro destacan que las actividades de pedidos se están desacelerando, ya que los tiempos de entrega se alargan, las interrupciones se agravan y los precios de las materias primas aumentan. Los datos del Índice de Salud Global de Tradeshift para el tercer trimestre de 2021 muestran que el crecimiento acumulado del volumen de pedidos ha caído en 24 puntos en comparación con el trimestre anterior a nivel mundial. Un valor del índice de 85 en el tercer trimestre indica que el volumen de pedidos está 15 puntos por debajo del nivel que Tradeshift había pronosticado para el período anterior a la pandemia.

Volatilidad: ¿la nueva normalidad para la zona euro?

Según el índice, el número de nuevos pedidos en las cadenas de suministro de la zona euro cayó alarmantemente en el tercer trimestre. Con un valor de 74, el volumen de pedidos a finales de 2021 está muy por debajo de las expectativas.

El volumen de facturación aumentó significativamente en el tercer trimestre. Una consecuencia del alto volumen de pedidos en el trimestre anterior. Si esta tendencia continúa, las interrupciones en la cadena de suministro podrían comenzar a resolverse gradualmente. La discrepancia entre facturas y pedidos es actualmente la más grande en comparación con el resto del mundo en la zona euro.

Problemas masivos en el procesamiento de pedidos

Según los datos del índice global, los proveedores están teniendo dificultades para cumplir con el alto volumen de pedidos debido al continuo aumento de la demanda. El volumen global de facturación, que indica cuán rápido los proveedores cumplen con los pedidos, aumentó más lentamente de lo esperado en 5 puntos y sigue estando 31 puntos por debajo de las proyecciones anteriores a la pandemia.

«La discrepancia que vemos entre los pedidos y la facturación es un indicio de problemas masivos en el procesamiento de pedidos en las cadenas de suministro globales», dice Christian Lanng, fundador y CEO de Tradeshift. «Los compradores comienzan a cuestionar la lógica de nuevos pedidos. Cuanto más tiempo dure esta situación, más probable será un cambio prolongado hasta 2022.»

El desequilibrio ralentiza la recuperación

Según el Índice de Salud Global de Tradeshift, el desequilibrio actual está ralentizando la recuperación que está prosperando en los principales nodos de la cadena de suministro. El crecimiento del volumen de transacciones en EE. UU. cayó a 98, en comparación con un valor de 108,5 en el segundo trimestre. En China, el índice de transacciones cayó a 96, una disminución de 2 puntos en comparación con el trimestre anterior. La actividad en las cadenas de suministro de la zona euro aumentó en 0,5 puntos en el tercer trimestre. Pero un valor del índice de 82 sugiere que aún queda un largo camino por recorrer para que la actividad se normalice en comparación con el período anterior a la pandemia.

Ver cada cadena de suministro como parte del ecosistema

«Debemos comenzar a ver cada cadena de suministro como parte de un amplio ecosistema», continúa Lanng. «Las tecnologías que conectan virtualmente a compradores y proveedores son fundamentales. Ayudan a aliviar la presión que se acumula durante los ciclos de volatilidad. Veo un enorme potencial, especialmente en dos áreas. La primera es la financiación digitalizada para liberar capital operativo atrapado. Esto proporciona a los proveedores un incentivo para mantener más inventarios. Y la segunda son los mercados B2B en línea dinámicos, que son capaces de agrupar inteligentemente capacidades en la cadena de suministro y adaptarlas a áreas de alta demanda.»

Índice de Salud del Comercio Global Q3

Foto: © Loginfo24/Adobe Stock

{kind=link}

{kind=link}