Denny Jünemann neuer Geschäftsführer von Rail4Captrain

02.04.2026 um 13:09 Uhr

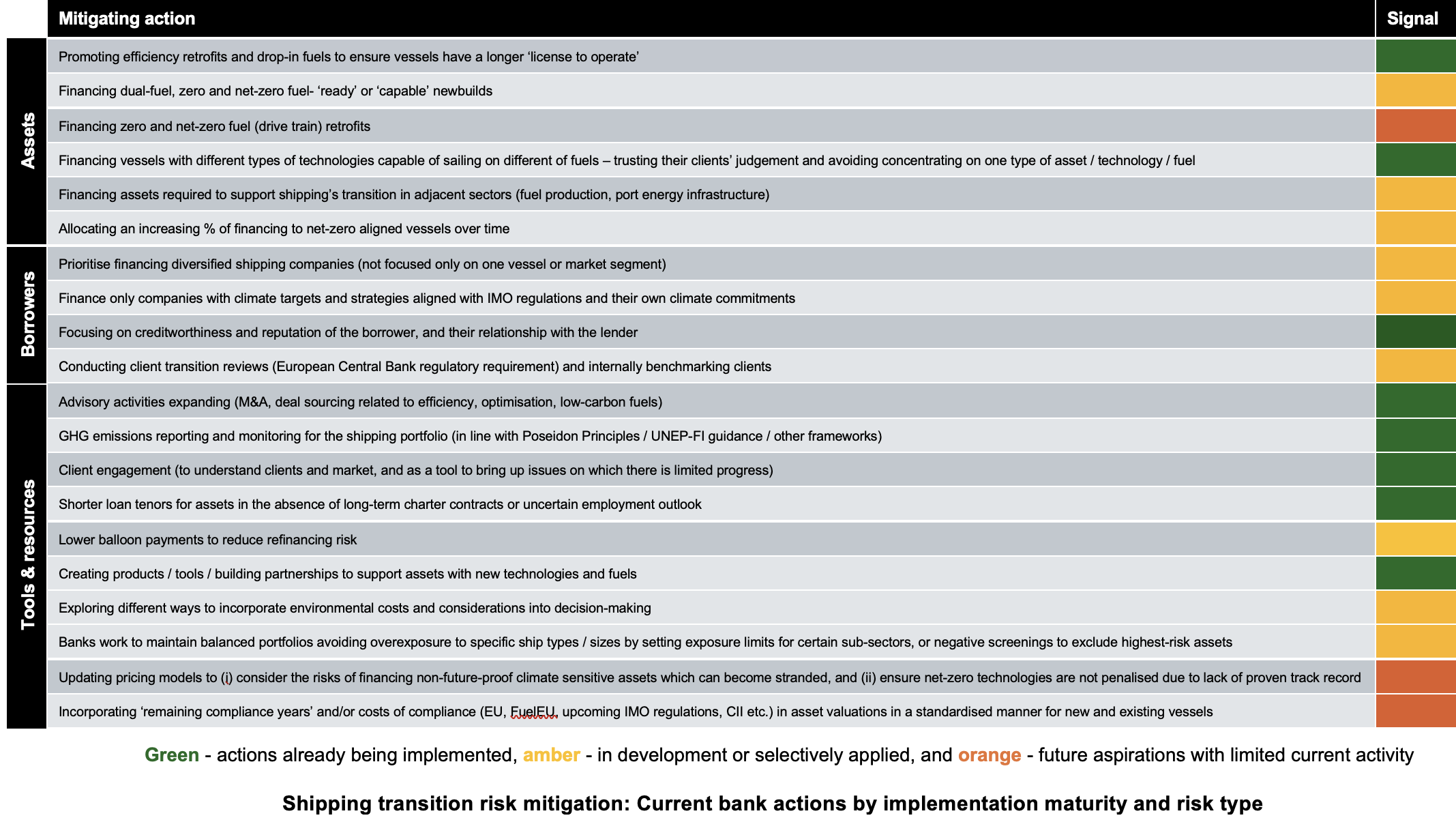

Eine aktuelle Studie des UCL Energy Institute und Strider Carbon untersucht die finanziellen Auswirkungen von Risiken, die durch den Übergang zu nachhaltigeren Energieformen im Schiffsverkehr entstehen. Die Analyse zeigt, dass Banken zwar vor direkten Verlusten durch klimabedingte Risiken weitgehend geschützt sind, jedoch latent systemische Refinanzierungsrisiken bestehen, die sich aus der Energieumstellung und den verschärften Emissionsvorschriften im Schiffsverkehr ergeben.

Die Untersuchung mit dem Titel „Exploring the Financial Impacts of Transition-Related Stranded Asset Risks“ beleuchtet, wie klimabedingte Wertverluste, etwa wenn ein Schiff nicht in der Lage ist, die Vorschriften zur Reduzierung von Treibhausgasemissionen kosteneffektiv einzuhalten, durch gängige Finanzierungsstrukturen im Schiffsverkehr wirken können. Die Studie ordnet die resultierenden Risiken den traditionellen Bankrisikokategorien zu und bewertet die derzeit von europäischen Finanzierungsinstitutionen eingesetzten Strategien zur Risikominderung.

Systemische Refinanzierungsrisiken im Fokus

Prasanna Colluru, Geschäftsführer von Strider Carbon, betont, dass die Analyse der Übergangsrisiken in Verbindung mit traditionellen Kreditrisiken Banken dabei helfen kann, ihre Schiffsfinanzierungsportfolios besser zu bewerten und ihre Strategien im Bereich Klimarisikomanagement zu stärken. Die Untersuchung zeigt, wo bestehende Schuldenstrukturen stabil sind und wo potenzielle Schwächen bestehen, die auf Portfolioebene noch nicht sichtbar sind.

Die Studie stellt fest, dass Banken in der Regel vor direkten Verlusten geschützt sind, solange keine systemischen Schocks eintreten. Dies gilt sowohl für das Angebot, wenn Schiffe aufgrund strengerer Emissionsvorschriften wirtschaftlich untragbar werden, als auch für die Nachfrage, wenn der Übergang zu erneuerbaren Energien die Frachtvolumina für fossile Brennstofftransporte verringert. In den untersuchten Finanzierungsmechanismen – darunter bilaterale Kredite, ECA-gestützte Einrichtungen und syndizierte Strukturen – ist eine erhebliche Vermögensabwertung erforderlich, bevor Banken direkte Verluste erleiden. In allen drei Strukturen absorbiert das Eigenkapital der Schiffseigentümer zunächst die Verluste, während die vorrangigen Schulden bevorzugt zurückgezahlt werden.

Die Studie warnt jedoch vor den systemischen Refinanzierungsrisiken, die sich aus der Diskrepanz zwischen typischen Kreditlaufzeiten von fünf bis sieben Jahren und den Betriebslebensdauern von Schiffen von 20 bis 25 Jahren ergeben. Diese Diskrepanz ermöglicht es einzelnen Banken, sich aus Übergangsrisiken zurückzuziehen, bevor die Wertverluste am Ende der Lebensdauer eintreten. Dies führt zu einem kollektiven Handlungsproblem: Wenn Übergangsbedenken dazu führen, dass mehrere Institutionen in den späten 2030er Jahren gleichzeitig die Kreditvergabe einschränken, könnten die daraus resultierenden Bedingungen die Rückgewinnungswerte unter die ausstehenden Kreditsummen drücken und direkte Verluste für das gesamte Bankensystem verursachen.

Dr. Nishatabbas Rehmatulla, Principal Research Fellow und Co-Direktor der Shipping and Oceans Research Group, hebt hervor, dass die Modellierung von Klimarisiken im Schiffsverkehr komplex ist und die Integration mehrerer Variablen erfordert. In Ermangelung rigoroser, transparenter und gemeinsamer Rahmenbedingungen zur Erfassung der Klimaresilienz könnten Banken und andere Finanzierer diese Überlegungen auf unsystematische Weise in Bewertungen einfließen lassen, was zu blinden Flecken führen kann, die nur unter Stress sichtbar werden.